#30 tag 24jam

Viral Livin' Mandiri Ganti Desain, Begini Ragam Komentar Pengguna

Pengguna Livin' Mandiri dibuat kaget dengan tampilan baru aplikasi tersebut per Selasa 1 Oktober 2024. [153] url asal

#viral #livin-039-mandiri #warganet #netizen

(Bisnis.Com - Finansial) 02/10/24 12:07

v/15854866/

Bisnis.com, JAKARTA - Pengguna Livin' Mandiri dibuat kaget dengan tampilan baru aplikasi tersebut per Selasa 1 Oktober 2024.

Aplikasi Livin' Mandiri memiliki desain yang cukup berbeda. Kini, Livin' Mandiri menampilkan poin bahkan jenis member dari nasabahnya.

Kemudian bagi pengguna Kartu Kredit, saldo Kartu Kredit Anda tak lagi ditampilkan di halaman depan.

Akan tetapi, Livin' Mandiri menempatkannya di menu Pinjaman yang bisa diakses melalui Portofolio.

Perubahan tampilan Livin' Mandiri ini membuat sejumlah pengguna melontarkan komentar di media sosial, baik Twitter, Instagram ataupun TikTok.

Di media sosial Twitter, beberapa pengguna memuji tampilan baru Livin' Mandiri. Akan tetapi tidak sedikit pula yang mengkritik.

Aplikasi Livin' Mandiri sendiri dikeluhkan mengalami eror pada Rabu 2 Oktober 2024 pagi WIB.

Beberapa pengguna mengaku tak bisa melalukan login ke aplikasi dan melakukan aktivitas perbankan lainnya.

Namun, hingga siang hari, pantauan Bisnis tidak lagi menemukan keluhan dari pengguna Livin' Mandiri dan nasabah lainnya.

Pengguna Livin' by Mandiri Tembus 27 Juta, Transaksi Rp2.589 Triliun per Agustus 2024

Hingga Agustus 2024, jumlah pengguna Livin' by Mandiri tercatat 27 juta nasabah dengan transaksi senilai Rp2.589 triliun. [322] url asal

#livin-039-mandiri #pengguna-livin-039-mandiri #aplikasi-bank-mandiri #mobile-banking-mandiri #transaksi-livin-039-mandiri #bank-mandiri #bmri #darmawan-junaedi

(Bisnis.Com - Finansial) 13/09/24 14:44

v/14983236/

Bisnis.com, JAKARTA – PT Bank Mandiri (Persero) Tbk. (BMRI) mencatat hingga Augustus 2024, total pengguna aplikasi Livin’ by Mandiri mencapai 27 juta pengguna, naik 33% secara year-on-year (YoY).

Dari jumlah tersebut, total nilai transaksi yang dibukukan mencapai Rp2.589 triliun dengan volume transaksi sebesar 2,4 miliar transaksi secara year to date (ytd).

Direktur Jaringan dan Retail Banking Bank Mandiri Aquarius Rudianto mengatakan capaian Livin’ by Mandiri sendiri lantaran didorong inovasi, salah satunya melalui fitur Livin’ Sukha di Super App Livin’ by Mandiri.

“Mengusung konsep beyond banking, Livin’ Sukha menghadirkan pengalaman yang menggabungkan layanan perbankan dengan kebutuhan harian dan gaya hidup nasabah dalam satu aplikasi,” ujarnya dalam keterangan resmi, Jumat (13/9/2024).

Melalui fitur Livin’ Sukha, nasabah dapat mengakses berbagai layanan, mulai dari berbelanja di merchant hingga menyediakan berbagai pilihan untuk pembelian tiket transportasi, hotel, hingga voucher game.

Keunggulan Livin’ Sukha dalam memenuhi kebutuhan gaya hidup secara lebih seamless juga terlihat dari kesuksesannya dalam memfasilitasi penjualan tiket untuk berbagai acara besar.

“Tahun ini, konser "Bruno Mars Live in Jakarta" yang berlangsung pada September 2024 di Jakarta International Stadium (JIS) mencatatkan penjualan spektakuler dengan total 94.975 tiket terjual,” ucapnya.

Selain itu, pada akhir tahun 2023, Bank Mandiri juga menjadi Official Banking Partner untuk event Golden Disc Awards (GDA). Dari event ini, Bank Mandiri telah menjual sebanyak 14.723 tiket dalam periode penjualan dari November hingga Desember 2023.

Livin' Sukha juga tercatat telah menjual sebanyak 17.500 tiket untuk konser NCT Dream pada Februari 2023. Keberhasilan ini sebelumnya juga diikuti oleh konser Westlife di Jakarta, yang tiketnya ludes terjual sebanyak 25.000 pada tahun 2022.

Fitur yang terintegrasi dengan berbagai platform penjualan tiket acara terkemuka ini memungkinkan nasabah untuk memilih dan membeli tiket langsung melalui fitur Livin’ Sukha. Tidak hanya itu, sistem pembayarannya pun terhubung dengan rekening Bank Mandiri.

Selain itu, tersedia juga tiga pilihan sumber dana yang bisa digunakan sesuai kebutuhan, yaitu Tabungan, Kartu Kredit, dan Livin’ Paylater.

Pengguna Livin' Mandiri Melonjak 37%, Transaksi Capai Rp1.552 Triliun per Mei 2024

Pengguna Livin’ by Mandiri mencapai lebih dari 25,4 juta hingga Mei 2024, meningkat 37% YoY. [556] url asal

#livin-039-mandiri #pengguna-livin-039-mandiri #aplikasi-bank-mandiri #mobile-banking-mandiri #transaksi-livin-039-mandiri #bank-mandiri #bmri #darmawan-junaedi

(Bisnis.Com - Finansial) 17/07/24 14:33

v/11074408/

Bisnis.com, JAKARTA - PT Bank Mandiri (Persero) Tbk. (BMRI) mencatat pengguna Livin’ by Mandiri mencapai lebih dari 25,4 juta pengguna hingga Mei 2024, meningkat 37% secara year-on-year (YoY).

Adapun, dari jumlah tersebut, total nilai transaksi Livin' by Mandiri telah mencapai Rp1.552 triliun dengan volume transaksi 1,45 miliar transaksi.

Direktur Utama Bank Mandiri Darmawan Junaidi mengatakan Livin’ by Mandiri bukan sekadar aplikasi perbankan, tetapi menjadi strategi bank yang berfokus pada kenyamanan, efisiensi, dan kepuasan nasabah.

“Di tengah meningkatnya peran teknologi dalam kehidupan sehari-hari, Livin' by Mandiri menawarkan solusi finansial menyeluruh yang meliputi layanan menabung, transaksi, hingga investasi, baik di dalam maupun luar negeri,” ujanrya dalam keterangan tertulis, Rabu (17/7/2024).

Perseroan juga terus mengembangkan fitur Livin’ by Mandiri. Di mana, hingga kuartal I/2024 ratusan fitur dalam aplikasi super ini berkembang, mulai dari QRIS multi source of fund (Tabungan Mandiri, Mandiri Kartu Kredit, dan Livin’ Paylater), Tap to Pay, real-time cross border payment, dan transfer ke berbagai valuta asing.

Selain itu, inovasi seperti personal loan, cash advance, konversi cicilan kartu kredit, dan Livin’ Paylater dirancang untuk memenuhi kebutuhan finansial generasi muda, khususnya Generasi Z hingga program Livin’ Around The World, pengguna dapat dengan mudah membuka rekening di 120 negara menggunakan kartu SIM lokal dan melakukan transaksi internasional secara contactless.

Memasuki kuartal III/2024, Livin’ by Mandiri akan meluncurkan program Livin’poin yang terintegrasi dengan berbagai merchant pilihan untuk memberikan pengalaman The Next Level Banking Experience.

“Program ini semakin mempermudah nasabah untuk mengumpulkan dan menukarkan poin serta mendapatkan penawaran dan hadiah eksklusif dari setiap transaksi mereka dengan Livin’ by Mandiri,” kata Darmawan.

Sebelumnya, Bank Mandiri juga memperkenalkan fitur baru Livin’ KPR kepada publik sebagai solusi inovatif dalam pengajuan Kredit Pemilikan Rumah (KPR) digital melalui Livin’ by Mandiri.

Sebagaimana diketahui, sejumlah bank jumbo di Indonesia, seperti BRI, BCA hingga BNI juga makin agresif dalam mengembangkan aplikasi super atau super app mereka. Bahkan, secara kompak bank-bank ini mencatatkan pertumbuhan yang moncer, dari sisi jumlah pengguna dan nilai transaksinya.

Misal, BNI Mobile Banking yang bakal digantikan oleh super app bernama wondr by BNI ini memiliki pengguna mobile banking sebanyak 16,9 juta per Maret 2024, tumbuh 18,5% secara tahunan.

Lebih lanjut, jumlah frekuensi transaksi Mobile Banking BNI pada kuartal I/2024 meningkat 53,9% yoy menjadi 318 juta. Dari segi nilai transaksi, Mobile Banking BNI mencapai Rp347 triliun, tumbuh 35,9% yoy dari sebelumnya Rp255 triliun.

Rata-rata harian untuk jumlah transaksi mencapai Rp3,49 juta pada kuartal I/2024, naik 63,1% yoy dari sebelumnya 2,14 juta pada kuartal I/2023.

Sementara itu, BRI mencatatkan jumlah pengguna BRImo sebanyak 33,5 juta pada kuartal I/2024, tumbuh 30,3% yoy. Sejalan dengan pertumbuhan pengguna, jumlah transaksi tumbuh signifikan 55,2% mencapai 969,6 juta transaksi pada tiga bulan awal 2024.

Adapun, nilai transaksi BRImo mencapai Rp1.251,1 triliun pada kuartal I/2024 tumbuh 41,8% yoy dari sebelumnya Rp881,8 triliun.

Terakhir, BCA pada kuartal I/2024 juga mencatat peningkatan jumlah pengguna mobile banking sebanyak 30,8 juta, tumbuh 9% yoy dari sebelumnya 28,3 juta.

Lalu, volume transaksi digital, yang terdiri dari mobile dan internet banking BCA mencapai 7,2 miliar, tumbuh 24% yoy dari tahun sebelumnya 5,8 miliar. Adapun, total nilai transaksi mobile dan internet banking mencapai Rp6,586 triliun, naik 12% yoy.

Bank Jumbo Makin Agresif Kembangkan SuperApp demi Dongkrak Pendapatan Nonbunga

Bank-bank papan atas kian agresif mengembangkan aplikasi super (super app) untuk meningkatkan pendapatan nonbunga. [1,090] url asal

#superapp-bank #superapp-bni #wondr-bni #aplikasi-superapp-bank #aplikasi-bni #livin-039-mandiri #aplikasi-livin-039 #bank-digital

(Bisnis.Com - Finansial) 11/07/24 07:45

v/10390557/

Bisnis.com, JAKARTA - Bank-bank papan atas kian agresif mengembangkan aplikasi super (super app) sebagai upaya untuk mengerek kinerja bisnis, utamanya dana murah hingga fee based income di tengah tren suku bunga acuan yang tinggi.

Sebagaimana diketahui, makin besar dana murah, artinya maka makin kecil cost of fund atau biaya dana bank.

Adapun, fee based income memang kerap disebut sebagai sumber pendapatan alternatif yang penting bagi perbankan. Hal ini lantaran, bank dapat mengandalkan layanan dan produk nonbunga untuk meningkatkan pendapatan mereka tanpa harus terpengaruh secara langsung oleh tingginya suku bunga acuan.

Dari sisi pemain, PT Bank Central Asia Tbk. (BBCA) misalnya yang mengandalkan BCA mobile dan myBCA sebagai lini terdepan solusi mobile banking.

EVP Corporate Communication & Social Responsibility Hera. F. Haryn mengatakan mobile banking yang dimiliki BCA terus berupaya memenuhi kebutuhan transaksi dan jenis nasabah yang beragam.

"Kedua aplikasi ini akan terus dikembangkan sesuai gaya hidup serta tren digital yang ada," katanya kepada Bisnis, Selasa (9/7/2024).

Lebih lanjut, dia tak menampik fakta bahwa aplikasi BCA mobile dan myBCA turut berkontribusi terhadap pertumbuhan transaksi digital, CASA, serta pendapatan berbasis komisi.

Per Maret 2024 total dana giro dan tabungan (CASA) BCA naik sekitar 7,1% mencapai Rp896,8 triliun. Rasio CASA BCA mencapai 81,5 %, salah satu yang tertinggi di industri perbankan.

Pendapatan selain bunga BCA tumbuh 6,8% YoY menjadi Rp6,4 triliun pada saat yang sama, ditopang fee dan komisi yang tumbuh 8,6% YoY mencapai Rp4,5 triliun. "Kanal mobile banking BCA mencatat kenaikan frekuensi transaksi 32,7% YoY hingga mencapai 6,2 miliar," ujarnya.

BCA pun memproyeksikan transaksi melalui mobile banking BCA akan terus tumbuh, salah satunya karena saat ini pembukaan rekening BCA dapat dengan mudah dilakukan via mobile banking.

"Hal ini diharapkan dapat berkontribusi positif terhadap pertumbuhan CASA dan fee based income perseroan hingga akhir tahun," kata Hera.

Lebih lanjut, BCA pun berkomitmen terus menyediakan produk serta layanan yang menjawab berbagai kebutuhan nasabah, seperti transaksi, investasi, dan mengatur arus kas.

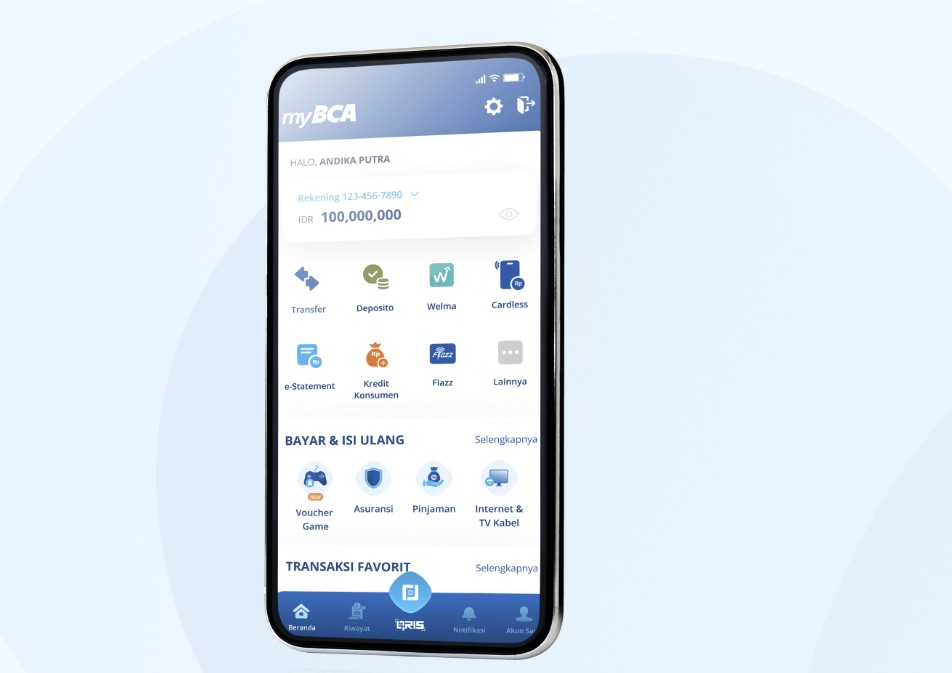

Tampilan myBCA/bca.co.id

Untuk itu, aplikasi myBCA telah dilengkapi fitur biometrik, transfer via QRIS, kemudahan berinvestasi melalui fitur Welma, opsi mengubah transaksi kartu kredit menjadi cicilan, dan Paylater BCA.

Terbaru, kata Hera, myBCA telah dilengkapi fitur Poket Valas. Fitur ini adalah kantong dana dalam mata uang asing yang terkoneksi dengan 1 rekening.

"Ke depan, BCA berfokus senantiasa memastikan hadirnya platform perbankan transaksi yang aman dan andal, sekaligus menjadi solusi yang relevan bagi kebutuhan nasabah, sehingga dapat meningkatkan basis nasabah dan jumlah transaksi," jelasnya.

Terkait keamanan digital, Hera mengatakan BCA senantiasa mengikuti dan berkomitmen mendukung kebijakan pemerintah serta regulator dalam hal keamanan siber, seperti POJK No.11/2022 tentang Penyelenggaraan Teknologi Informasi oleh Bank Umum dan SEOJK No.29/2022 tentang Ketahanan dan Keamanan Siber Bagi Bank Umum.

Dia pun menjelaskan bahwa BCA juga senantiasa melakukan pengamanan dengan standar berlapis, manajemen risiko dan liability, serta akuntabilitas untuk menjaga data dan transaksi digital nasabah tetap aman. "Pengamanan berlapis dilakukan melalui pendekatan People, Process, dan Technology," ujarnya.

Menurut Hera, seluruh strategi dan standar keamanan tersebut senantiasa dimutakhirkan dan dievaluasi secara berkesinambungan, sesuai dengan risk appetite BCA dan cyber threat landscape yang semakin berkembang.

"Hal ini merupakan bentuk dukungan BCA terhadap pengembangan teknologi-teknologi dalam sektor keuangan," tutup Hera.

PT Bank Negara Indonesia (Persero) Tbk. (BBNI) juga baru saja meluncurkan aplikasi super yakni wondr. Direktur Finance BNI Novita Widya Anggraini mengatakan peluncuran wondr ini memiliki tujuan untuk memperbaiki struktur pendanaan BNI.

"Kita memang menyasar ke nasabah ritel, kalau nasabah ritel naik [maka] target avegerage balance naik dan cost of funds lebih terkontrol,” ujarnya kepada awak media, Jumat (5/7/2024).

Lewat wondr, pihaknya pun terus menggenjot porsi CASA di atas 70%. "Tapi, yang paling penting adalah CASA yang sifatnya transaksi ya," ucapnya.

Lebih lanjut, dia juga mengakui bahwa dengan hadirnya wondr akan memberikan dampak pada fee based income. Dia pun menargetkan fee based income dan average balance tumbuh dobel digit hingga akhir tahun.

Adapun, perseroan menargetkan kenaikan yang signifikan, di mana jumlah transaksi BNI yang kini mencapai 5 juta, diharapkan dapat menyentuh 7 juta di akhir tahun dengan menggunakan wondr BNI.

Senada, Direktur Utama BNI Royke Tumilaar pun mengamini bahwa peluncuran super app ini menjadi penting lantaran dengan CASA yang kuat mampu menopang pertumbuhan kinerja perseroan. Apalagi di era suku bunga tinggi.

“Ini [wondr] game changer-nya. Bank itu kan kredit harus sehat dan punya CASA supaya survive di dalam kondisi ekonomi seperti ini, salah satu pilar fundamental yang diubah adalah platform ritel kita ubah jadi super app ini,” ujarnya.

Menurut Royke, dengan capaian CASA yang solid mampu di tengah situasi ekonomi apapun membuat perseroan tidak perlu serta merta menaikkan bunga kredit, sehingga pembiayaan pun menjadi lebih agresif. Lebih lanjut, Royke menargetkan Dana Pihak Ketiga (DPK) di berada di kisaran 9-10%.

Sebelumnya Direktur Utama Bank Mandiri Darmawan Junaidi menjelaskan melalui Super App Livin’ by Mandiri yang telah mampu mengelola 846 juta transaksi pada kuartal I/2024, meningkat 41,7% secara YoY.

Adapun, nilai transaksi Livin’ by Mandiri pada kuartal I/2024 telah menembus Rp921 triliun yang juga tumbuh sebesar 27,4% bila dibandingkan dengan periode yang sama dengan tahun lalu.

“Kehadiran Livin’ by Mandiri telah berkontribusi pada pertumbuhan pendapatan nonbunga perseroan, yang tecermin dari fee based income Livin’ by Mandiri sebesar Rp557 miliar atau naik 25,5% secara YoY,” katanya dalam keterangan tertulis beberapa waktu lalu.

Bank Digital Kalah Saing?

Direktur Ekonomi Digital Center of Economic and Law Studies (Celios) Nailul Huda tak menampik fakta bahwa pada skala tertentu, pendapatan dari layanan aplikasi yang mereka kembangkan ternyata memberikan keuntungan bagi perbankan

“Menarik menyimak pengembangan super apps di bank-bank besar karena saat ini pendapatan dari biaya layanan selain bunga kredit [noninterest income] meningkat,” katanya kepada Bisnis, Selasa (9/7/2024)

Maka tidak ayal, kata Nailul, bahwa sederet bank mengembangkan super apps yang dapat memperluas skala layanan dari layanan bank itu sendiri.

Kata Nailul, kini perbankan tidak lagi hanya mengandalkan pendapatan dari margin bunga, namun pengembangan layanan perbankan melalui aplikasi juga mampu membuat para nasabahnya cukup intens melakukan transaksi.

“Jika pengembangan superapps bisa optimal, nasabah juga akan otomatis mengikuti dan dana masyarakat tidak mengalir ke dompet digital, melainkan tetap di bank tersebut, CASA akhirnya bisa optimal,” ujarnya.

Akan tetapi Nailul mewanti-wanti di tengah masifnya pengembangan ke arah digitalisasi keuangan bisa membuat super apps perbankan mampu menjadi shadow bagi bank digital di mana bisa jadi berbahaya bagi bank digital.

“Bank besar ini sudah punya nama di perbankan, juga merambah ke teknologi, maka bank digital harus memperluas juga layanan digitalnya,” ujarnya.

Alhasil, dia menyebut saat ini kuncinya adalah di ekosistem digital yang dimiliki oleh bank digital dan bank konvensional.