#30 tag 24jam

Jenius BTPN akui loyalitas nasabah jadi tantangan bagi bank digital

Wakil Direktur Utama PT Bank BTPN Tbk Darmadi Sutanto mengakui bahwa loyalitas nasabah menjadi tantangan bagi bisnis perbankan digital saat ini, khususnya ... [489] url asal

#btpn #jenius #bank-digital #nasabah-jenius #tantangan-bank-digital #investasi

(Antara) 12/08/24 19:40

v/14322722/

Kami senantiasa menyeleksi produk-produk investasi terbaik yang tersedia di platform kami untuk nasabah kami.

Jakarta (ANTARA) - Wakil Direktur Utama PT Bank BTPN Tbk Darmadi Sutanto mengakui bahwa loyalitas nasabah menjadi tantangan bagi bisnis perbankan digital saat ini, khususnya bagi Jenius yang menjadi pionir bank digital di Indonesia.

Darmadi menilai, banyak nasabah dari kelompok usia muda mudah berpindah dari satu bank digital ke bank digital lainnya, karena lebih mempertimbangkan promo dan bunga yang menarik.

Ditambah lagi, ongkos untuk berpindah ke bank digital lainnya sangat minim. Berbeda jika dibandingkan sebelum era digital di mana nasabah harus mengunjungi kantor cabang jika ingin membuka rekening.

“Iya (loyalitas nasabah menjadi tantangan). Orang ber-bank kan sebetulnya perlu trust dan memastikan bank tersebut ada sepanjang zaman. Tapi bagi netizen (atau anak muda di zaman sekarang), hal itu sudah tidak terlalu penting,” kata Darmadi saat dijumpai wartawan di Jakarta, Senin.

Dalam bisnis bank digital, Darmadi tidak memungkiri akan selalu ada nasabah yang keluar masuk. Meski begitu, kata dia lagi, jumlah nasabah aktif menjadi tolok ukur bagi kinerja bank digital.

Dia mencatat, jumlah nasabah aktif Jenius terus tumbuh positif dengan peningkatan rata-rata 15-20 persen setiap tahun.

Hingga akhir Juni 2024, berdasarkan data perseroan, total pengguna Jenius mencapai 5,8 juta nasabah atau naik 21 persen secara tahunan (year-on-year/YoY) dari sebelumnya 4,8 juta nasabah di tahun lalu.

Dari total pengguna itu, Darmadi menyebutkan bahwa nasabah aktif Jenius atau yang bertransaksi dalam sebulan terakhir porsinya hanya mencapai 25 persen. Adapun transaksi nasabah aktif rata-rata mencapai Rp15 juta-Rp17 juta per bulan.

Di tengah tren nasabah yang sering berpindah layanan ke bank digital lainnya, Darmadi mengatakan hal itu telah menjadi bagian dari perkembangan zaman yang tidak bisa dilawan. Oleh sebab itu, Jenius sendiri terus berbenah untuk bisa memberikan layanan yang berbeda dibanding bank digital lain.

Jenius, imbuh Darmadi, juga berfokus untuk menyediakan layanan keuangan yang menyeluruh di dalam satu aplikasi, sehingga nasabah tidak perlu berpindah ke platform lain. Salah satunya dengan menyediakan fitur investasi reksa dana di aplikasi Jenius, bekerja sama dengan beberapa manajer investasi terpercaya termasuk yang terbaru dengan Syailendra Capital.

Dari total lebih dari 5 juta nasabah Jenius, Darmadi menyebutkan saat ini hanya sekitar 100.000 nasabah yang melakukan pendaftaran atau membuka akun reksa dana. Dari jumlah investor reksa dana itu, hanya 10-15 persen di antaranya yang aktif melakukan jual beli reksa dana.

Melalui kerja sama dengan Syailendra Capital serta upaya peningkatan promosi produk investasi reksa dana kepada nasabah, dia berharap hal ini dapat meningkatkan jumlah investor aktif lewat aplikasi Jenius hingga setidaknya mencapai porsi 25 persen dalam 1,5 tahun hingga 2 tahun ke depan.

“Kami senantiasa menyeleksi produk-produk investasi terbaik yang tersedia di platform kami untuk nasabah kami. Syailendra Capital dapat memenuhi kebutuhan investasi nasabah kami, mengingat rekam jejaknya selama lebih dari 17 tahun, performa yang konsisten melampaui benchmark dan variasi produk yang relevan,” kata Darmadi pula.

Pewarta: Rizka Khaerunnisa

Editor: Budisantoso Budiman

Copyright © ANTARA 2024

Tantangan bagi Bank Digital di Balik Penawaran Bunga Tinggi

Terdapat tantangan bagi bank digital dari upaya pemberian bunga deposito tinggi. [634] url asal

#bank-digital #bunga-tinggi-bank-digital #bunga-bank-digital #tantangan-bank-digital #deposito-bank-digital #bunga-deposito-bank-digital

(Bisnis.Com - Finansial) 09/07/24 20:05

v/10218827/

Bisnis.com, JAKARTA -- Sejumlah bank digital memberikan penawaran bunga deposito tinggi hingga 9% untuk menarik minat nasabah menyimpan dana. Namun, terdapat tantangan bagi bank digital dari upaya pemberian bunga deposito tinggi itu.

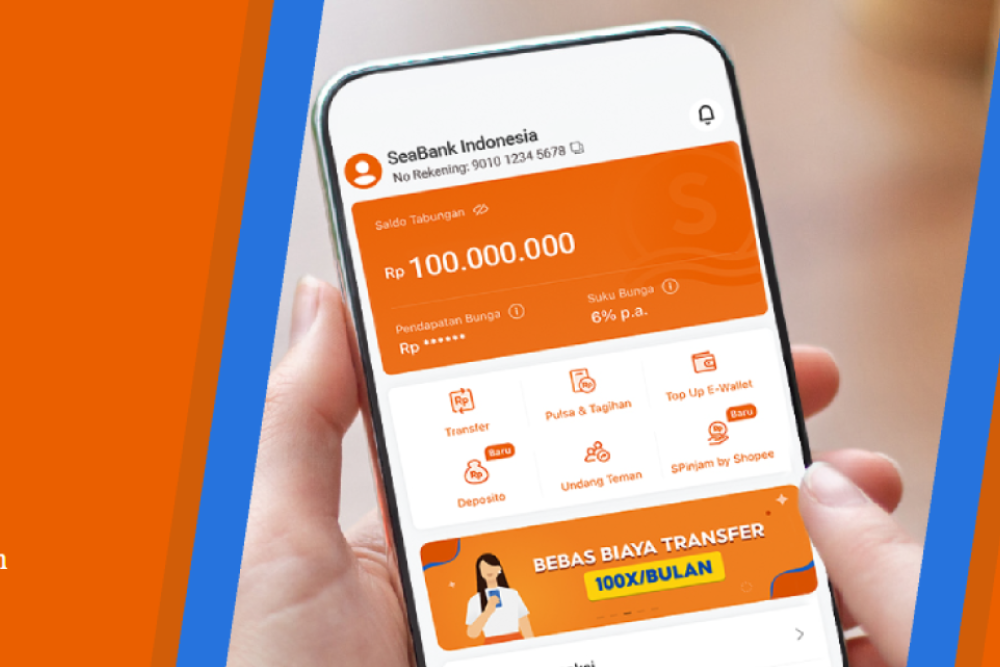

Tercatat, sejumlah bank digital memberikan bunga simpanan, termasuk deposito yang tinggi. Bank digital milik Sea Group PT Bank Seabank Indonesia misalnya menawarkan produk deposito dengan suku bunga mencapai 6% per tahun.

PT Bank Neo Commerce Tbk. (BBYB) atau BNC menawarkan bunga deposito tembus 8% per tahun. PT Krom Bank Indonesia Tbk. (BBSI) menawarkan produk simpanan dengan suku bunga tinggi hingga 8,75% per tahun.

Bahkan, PT Bank Amar Indonesia Tbk. (AMAR) menawarkan produk simpanan dengan suku bunga tinggi mencapai 9% per tahun.

Bunga deposito bank digital itu bahkan jauh di atas tingkat bunga penjaminan Lembaga Penjamin Simpanan (LPS), di mana LPS telah menetapkan tingkat bunga penjaminan simpanan rupiah pada bank umum 4,25%. Artinya, simpanan nasabah di bank tersebut tidak dijamin LPS.

Presiden Direktur Krom Bank Indonesia Anton Hermawan mengatakan pemberian bunga simpanan yang tinggi merupakan salah satu upaya bank digital agar bisa bersaing meraup nasabah. Sebab, tanpa penawaran bunga simpanan yang menarik, sulit bagi bank-bank digital untuk mengambil hati masyarakat untuk menyimpan dananya.

Namun, dengan pemberian bunga tinggi itu, ada tantangan yang harus dijawab bank digital. "Dengan interest rate yang tinggi, ada tanggung jawab, untuk menjadi bisnis yang profitable bagi bank," kata Anton dalam acara diskusi media terbatas pada Selasa (9/7/2024).

Bank digital pun kemudian menerapkan strateginya tersendiri. "Akhirnya bank digital salurkan dana yang mahal ke loan yang cukup aman, risk bisa dipertahankan, dan menghasilkan return besar," ujar Anton. Dengan begitu, bank digital tetap bisa meraup laba meski mempunyai beban pendanaan yang mahal.

Seabank Indonesia/Istimewa

Presiden Direktur SeaBank Indonesia Sasmaya Tuhuleley juga mengatakan sejumlah bank digital memang memberikan bunga simpanan tinggi untuk meraup nasabah. Akan tetapi, pemberian bunga itu tetap mengacu perhitungan yang matang.

Dia menyatakan model bisnis bank digital berbeda dengan bank konvensional, sehingga bank digital bisa memberikan bunga simpanan tinggi. "Bunga lending [bank digital] juga gede, jadinya berani kasih bunga funding tinggi," ujarnya.

Senior Vice President Finance Amar Bank David Wirawan mengatakan bank digital memang menawarkan bunga simpanan tinggi, namun bank mengkompensasinya dengan bunga kredit yang tinggi pula. "Oleh karena itu, kami tetap menghasilkan NIM [margin bunga bersih] yang lebih tinggi," ujarnya.

Adapun, Bank Amar memberikan bunga kredit tinggi karena menyasar segmentasi pasar yang berbeda. "Kami menyasar segmen ritel mikro, tentunya mereka adalah segmen yang profil risiko lebih tinggi," kata David.

Segmentasi pasar tersebut tidak banyak dirambah perbankan. "Mungkin banyaknya adalah fintech yang men-tap segmen tersebut," tuturnya.

Meski begitu, dengan pemberian bunga deposito tinggi, pilihan kembali lagi jatuh ke masyarakat. "Kalau memang mereka mencarinya adalah interest hunter, kami kasihkan. Di Amar Bank ada caranya itu mendapatkan deposito 9%, namun mereka di-lock sampai 3 tahun," tuturnya.

Sebelumnya, Ahli pemasaran sekaligus Wakil Rektor I Universitas Prasetiya Mulya Agus W. Soehadi mengatakan bagi bank digital, untuk masuk ke pasar dan bersaing memang dibutuhkan ongkos yang banyak. Ditambah, saat ini persaingan bank digital makin ketat karena bermunculan bank-bank digital baru.

Akan tetapi, Agus mengatakan pada akhirnya layanan bank digital akan mirip satu sama lain. Dengan kondisi demikian, bank digital mesti memikirkan strategi untuk membuat nasabah bertahan.

“Jadi, cara lama seperti membakar uang untuk memberikan promosi atau benefit tertentu kepada nasabah sudah tidak terlalu efektif, dan tidak terlalu baik bagi keberlanjutan bisnis," ujar Agus dalam keterangan tertulis.

Direktur Celios (Center of Economic and Law Studies) Bhima Yudhistira juga mengatakan di tengah penawaran bunga tinggi itu, menjadi tantangan bagi bank digital agar tetap bisa mempertahankan loyalitas nasabah.

Bank digital menurutnya bisa menjalankan sejumlah strategi kolaborasi seperti menggandeng e-commerce dan platform dompet digital sebagai menjadi alternatif agar tidak terjadi penumpukan beban promosi.

“Dengan itu terbentuk loyalitas secara natural, secara alamiah, sehingga branding dan juga loyalitas konsumennya akan berulang,” tuturnya.