#30 tag 24jam

Bagaimana Ponsel dan Internet dapat Mengerek Kesejahteraan Perempuan?

Penggunaan ponsel yang terkoneksi internet oleh perempuan Indonesia naik signifikan dalam 7 tahun terakhir. Mereka lebih resilien terhadap tantangan dan krisis ekonomi. [1,679] url asal

#perempuan #kesejahteraan-perempuan #internet #akses-internet #umkm #literasi-keuangan #ponsel #lipsus-inklusi-keuangan-perempuan #give-me-perspective

(Katadata - IN-DEPTH & OPINI) 12/08/24 14:00

v/14275999/

Telepon seluler (ponsel) pintar atau smartphone berpotensi meningkatkan kesejahteraan perempuan. Demikian temuan riset lembaga non-profit Global System for Mobile Communications Association (GSMA). Perempuan yang memiliki ponsel dan terjangkau internet membuat mereka lebih resilien terhadap tantangan dan krisis ekonomi, iklim, hingga politik.

Di negara-negara menengah ke bawah, sumber utama akses internet perempuan adalah melalui ponsel. Artinya, lewat kepemilikan ponsel, seluruh lapisan perempuan Indonesia, termasuk mereka yang tinggal di daerah terpencil, berpotensi lebih terjangkau internet. Mereka memiliki akses ke informasi yang lebih luas, kemudahan berkomunikasi, hingga mempermudah akses keuangan dan kegiatan bisnis.

Riset GSMA mencatat, adopsi ponsel perempuan di Indonesia mengalami peningkatan yang signifikan. Pada 2023, sebanyak 77% perempuan Indonesia memiliki ponsel dan sebanyak 63% sudah terhubung dengan internet.

“Kesenjangan (gender) kepemilikan mobile menurun 8% ini goodnews,” kata Asisten Deputi Keuangan Inklusif dan Keuangan Syariah Kemenko Bidang Perekonomian, Erdiriyo, dalam pelatihan lintas pemangku kepentingan yang diadakan oleh GSMA bertajuk “Bridging the Mobile Gender Gap Workshop” di Hotel Mandarin Oriental Jakarta pada Selasa, 30 Juli lalu.

Dampak pada Percepatan Inklusi Keuangan Perempuan

Lembaga non-profit Women’s World Banking (WWB) melalui risetnya menyebut bahwa selama ini selisih penggunaan ponsel dan internet antara laki-laki dan perempuan Indonesia merupakan salah satu tantangan besar dalam inklusi keuangan perempuan.

Padahal lewat konektivitas digital, pemberdayaan pelaku usaha mikro, kecil, dan menengah (UMKM) Indonesia, misalnya yang didominasi oleh perempuan dapat ditingkatkan lagi. Per Agustus 2023, kontribusi UMKM terhadap produk domestik bruto (PDB) mencapai 61% atau setara Rp9.580 triliun. Dari total 65,5 juta UMKM di Indonesia, sebanyak 37 juta atau sekitar 64,5% dikelola oleh perempuan.

Pada saat pandemi Covid-19, perempuan UMKM cenderung memanfaatkan aplikasi dalam ponsel pintarnya untuk menjalankan usaha dibandingkan laki-laki. Hal ini menunjukkan bahwa akses internet memungkinkan para perempuan mengakses media sosial seperti WhatsApp dan Facebook, serta platform e-commerce, yang kemudian memperluas kesempatan para perempuan tetap bisa mendapatkan pemasukan di tengah pembatasan aktivitas sosial.

GSMA menyebut, memberdayakan UMKM perempuan memiliki dampak yang signifikan terhadap ekonomi dan sosial. Mulai dari meningkatkan pendapatan hingga membuka lapangan kerja untuk meningkatkan resiliensi rumah tangga.

Pandemi juga disebut telah mempercepat adopsi keuangan digital UMKM perempuan. Survei yang dilakukan pembayaran digital Visa pada 2023 di Indonesia menemukan bahwa 54% UKM yang dipimpin oleh perempuan mengalami pertumbuhan pendapatan setelah mengadopsi pembayaran digital. Memaksimalkan potensi ekonomi perempuan dapat menambah US$89 miliar per tahun bagi perekonomian Asia Pasifik, termasuk Indonesia.

Selain inklusi keuangan, konektivitas digital juga menjembatani proses literasi keuangan perempuan. Menurut Deputi Direktur Kebijakan Asia Tenggara WWB Vitasari Anggraeni, kepemilikan ponsel merupakan pintu masuk digitalisasi, serta akses literasi keuangan perempuan.

“Kalau kita bicara upaya dalam meningkatkan literasi keuangan pada UMKM, ketika modul keuangannya hanya bisa diakses melalui laptop atau komputer, menjadi tidak relevan. Karena perempuan UMKM hanya punya handphone,” kata Vitasari kepada Katadata.co.id pada Selasa, 6 Agustus.

Setelah melalui proses yang panjang, survei nasional literasi dan inklusi keuangan (SNLIK) 2024 yang dikeluarkan Otoritas Jasa Keuangan (OJK) dan Badan Pusat Statistik (BPS) pada Jumat, 2 Agustus lalu menunjukkan, untuk pertama kalinya tingkat inklusi keuangan perempuan sebesar 76,08%. Angka ini melebihi indeks inklusi keuangan laki-laki sebesar 73,97%. Angka literasi keuangan perempuan juga mencapai 66,75%, melebihi laki-laki yang berada di angka 64,14%.

Potensi Menjembatani Adopsi Keuangan Digital

Skor indeks literasi digital yang dimiliki perempuan dan laki-laki Indonesia memang tidak jauh berbeda. Pada 2023 lalu, survei Kementerian Komunikasi dan Informatika bersama Katadata Insight Center (KIC) menunjukkan indeks literasi digital perempuan berada di angka 3,52. Hanya selisih 0,04 poin dari laki-laki yang sebesar 3,56.

Melihat kesenjangan yang semakin minim pada literasi digital serta literasi keuangan, seharusnya perempuan juga memiliki potensi yang sama seperti laki-laki dalam mengadopsi internet dan menggunakannya untuk mendukung kegiatan mereka. Namun nyatanya, perempuan Indonesia masih memiliki keterbatasan kapasitas keuangan dalam kepemilikan ponsel pintar dan paket data internet dibandingkan laki-laki.

“Masalah affordability kepemilikan ponsel dan paket data itu ujung-ujungnya kembali ke income, secara perempuan dan laki-laki masih ada gender pay gap. Buruh perempuan relatif lebih rendah pendapatannya dibanding laki-laki,” kata Vitasari.

Menurut International Labour Organization dan UN Women pada September 2020, perempuan Indonesia memiliki pendapatan 23% lebih rendah dibandingkan laki-laki. Pekerjaan bergaji tinggi juga masih didominasi oleh laki-laki.

Padahal, sekali perempuan menggunakan ponsel dan terakses internet, mereka memiliki potensi besar peningkatan berbagai aspek kehidupan menuju setara dengan laki-laki.

Data GSMA menunjukkan bahwa para perempuan yang sudah terakses ponsel pintar dan internet dalam beberapa aspek terlihat menggunakan ponsel mereka untuk mengatur keuangan dan menggunakan mobile banking. Pada 2023, sebesar 16% perempuan menggunakan ponselnya untuk menambah pemasukan mereka melebihi laki-laki yang porsinya 14%. Selisih antara laki-laki dan perempuan yang menggunakan ponselnya untuk mobile banking juga mengecil dari 6% pada 2022 menjadi hanya 2% pada 2023.

Hal ini juga terlihat lewat data kepemilikan ponsel yang terhubung internet oleh perempuan UMKM. Masalah terbesarnya adalah, masih ada 26% pelaku UMKM perempuan Indonesia yang tidak memiliki perangkat untuk ponsel. Sedangkan laki-laki yang tidak memiliki ponsel sama sekali hanya 17%. Masih ada ketimpangan penggunaan internet pula. Pelaku UMKM laki-laki 70% sudah menggunakan internet dalam ponselnya, sedangkan perempuan baru 58%. Artinya, masih ada gender gap sebesar 17%.

Namun bagi mereka yang sudah terkoneksi internet, nyatanya perempuan lebih menggunakan mobile money lewat ponselnya dibandingkan laki-laki. Perempuan UMKM sebesar 24% memiliki mobile money, sedangkan laki-laki hanya 23%.

Artinya, faktor kepemilikan ponsel dan akses internet memang membesarkan gender gap. Tapi ketika sudah terhubung internet dan memiliki ponsel, perempuan memiliki kapasitas serta literasi digital dan keuangan yang sama seperti laki-laki.

Data di atas menunjukkan perempuan UMKM 10% lebih banyak menggunakan ponsel mereka untuk mengiklankan atau mempromosikan bisnis masing-masing. Perempuan UMKM juga 5% lebih banyak menggunakan ponsel untuk membuat atau menerima pembayaran. Lebih banyak perempuan UMKM yang menggunakan ponsel untuk belajar kemampuan baru hingga mengakses kredit dibandingkan laki-laki.

Masih Ada Pekerjaan Rumah

Meski menunjukkan tingkat literasi dan inklusi keuangan yang membaik untuk perempuan, Indonesia masih memiliki pekerjaan rumah. Indonesia masih punya target mengejar capaian 90% inklusi keuangan hingga penghujung akhir 2024. Dalam mencapai target tersebut, akses ke perangkat ponsel dan infrastruktur internet perlu dikejar, khususnya lewat ekosistem yang ramah untuk perempuan.

Global Vice President, Research, and Advocacy WWB Sonja Kelly menulis pada Maret 2024 lalu bahwa jika pemangku kepentingan mendesain ekosistem digital untuk target yang paling susah dijangkau, maka desain itu pasti bisa berjalan untuk semua pihak.

“Dengan kata lain, jika kita mendesain ekosistem digital untuk perempuan, kita mendesain untuk semua pihak,” tulis Kelly.

Tingkat adopsi internet via ponsel perempuan Indonesia juga masih tertinggal dibandingkan negara-negara di Asia Timur dan Asia Pasifik lainnya. Pada 2023, walaupun adopsi mobile internet perempuan Indonesia mencapai 63%, angka ini masih di bawah rata-rata di Asia Timur dan Pasifik yang sebesar 83%.

Begitu pula dengan gender gap atau selisih antara laki-laki dan perempuan dalam mengadopsi mobile internet. Pada 2023, gender gap Indonesia masih lebih tinggi 4% dibandingkan rata-rata di Asia Timur dan Pasifik.

Dalam pelatihan yang diadakan GSMA pada Selasa, 30 Juli lalu bersama Senior Advocacy Manager Connected Women GSMA Pippa McDougall, disebutkan bahwa Indonesia masih memiliki pekerjaan rumah berupa pengumpulan gender-disaggregateddata atau data terpilah berdasarkan gender dan riset terkait adopsi teknologi informasi perempuan yang mumpuni.

Asisten Deputi Keuangan Inklusif dan Keuangan Syariah Kemenko Bidang Perekonomian Erdiriyo, menyebutkan, pengumpulan data dan strategi yang dimiliki Indonesia untuk menjembatani selisih gender literasi dan inklusi keuangan memang sudah ada. Namun, datanya masih terlalu umum.

“Banyak program yang kurang optimal. Sekarang ini dibutuhkan treatment yang lebih spesifik, tidak bisa terlalu umum saja. Inklusi keuangan itu berbeda-beda demand-nya masing-masing segmen,” kata Erdiriyo.

Dia mencontohkan data yang ada perlu dibedah lagi berdasarkan usia, generasi, golongan pendapatan, jenis pekerjaan atau usaha, hingga lokasi tempat tinggal perempuan. Hal ini karena setiap golongan bakal memerlukan program intervensi yang berbeda.

“Misalnya, kalau perempuan petani, mungkin adaptasi digitalnya lebih rendah. Tapi kalau perempuan pedagang, itu beda lagi. Perempuan UMKM juga beda lagi,” tambah Erdiriyo.

Data GSMA 2023 menunjukkan, meskipun adopsi mobile internet perempuan Indonesia mengalami peningkatan, masih ada selisih yang besar jika dibedah berdasarkan lokasi tempat tinggal perempuan. Antara perempuan di kota dan di desa, masih memiliki selisih sebesar 12%.

Pekerjaan rumah berikutnya adalah kurangnya koordinasi antarpemangku kepentingan, strategi, dan target konkret yang sama. Hal ini termasuk tentang kurangnya mekanisme pemantauan dan evaluasi program-program yang selama ini sudah ada.

“Data memang menunjukkan pencapaian penurunan gender gap Indonesia bagus, tapi kita tidak bisa klaim (penurunan ini) karena apa, karena kita tidak punya data terpilah dan tidak melakukan monitoringevaluasi berdasarkan gender,” kata Deputi Direktur Kebijakan Asia Tenggara WWB Vitasari Anggraeni.

Terakhir yang tidak kalah penting, Indonesia masih memiliki pekerjaan rumah untuk membuat ruang digital yang aman untuk perempuan. Pada 2023, Komnas Perempuan menerima setidaknya 1.272 aduan kasus kekerasan siber berbasis gender.

Beberapa yang paling banyak dilaporkan adalah korban penyebaran konten porno hingga peretasan dan pemalsuan akun. Perempuan Indonesia juga acap kali menjadi sasaran penipuan secara daring, termasuk penipuan pinjaman online (pinjol).

Kementerian Pemberdayaan Perempuan dan Perlindungan Anak (KPPPA) pernah menyinggung pada 2023 bahwa korban pinjol ilegal mayoritas adalah perempuan karena literasi keuangannya yang relatif lebih rendah.

Menurut temuan GSMA, hanya 63% perempuan Indonesia pengguna mobile internet yang merasa percaya diri dengan kemampuan menggunakan perangkat digitalnya dengan tetap merasa aman secara daring. Alasan utama perempuan Indonesia enggan mengadopsi mobile internet adalah karena masalah keamanan data pribadi dan masalah penipuan.

Data yang sama menunjukkan sekurangnya 5% perempuan Indonesia yang menggunakan internet lewat ponsel pernah mengalami penipuan uang. Sedangkan 4% pernah mengalami data pribadinya, termasuk foto, diambil atau dibagikan tanpa izin.

“Digital security ini sama dengan literasi, di mana ketika memberikan akses ke layanan keuangan, juga dilengkapi dengan pengetahuan dan edukasi risiko-risikonya. Kalau risiko ini terjadi, apa yang harus dilakukan? Perlindungan konsumen juga perlu dipermudah dan disosialisasikan supaya pengguna baik perempuan maupun laki-laki thau cara menindaklanjuti ketika ada masalah,” kata Vitasari.

Pekerjaan rumah Indonesia untuk menciptakan inklusi dan literasi digital serta keuangan untuk perempuan memang masih panjang. Namun, utopia kesetaraan dan kesejahteraan perempuan dalam akses digital dan keuangan bukan tidak mungkin dicapai.

“Karena pada akhirnya peningkatan inklusi itu kan peningkatan kesejahteraan. Kita bicara inklusi keuangan perempuan itu bicara tentang kesejahteraan perempuan,” kata Vitasari.

Urgensi Inklusi Keuangan Perempuan Perdesaan di Tengah Krisis Iklim

Inklusi keuangan belum menyentuh seluruh lapisan masyarakat secara merata, termasuk perempuan perdesaan. [1,410] url asal

#inklusi-keuangan #keuangan #perempuan #lipsus-inklusi-keuangan-perempuan #give-me-perspective

(Katadata - IN-DEPTH & OPINI) 04/06/24 14:00

v/11049491/

Lanskap inklusi keuangan Indonesia telah bertransformasi dalam satu dekade terakhir dengan adanya transformasi digital yang masif dan perkembangan teknologi kecerdasan buatan (Artificial Intelligence/AI). Namun dampaknya, seperti kemudahan akses informasi dan layanan keuangan, belum menyentuh seluruh lapisan masyarakat secara merata, di mana hampir setengah populasi Indonesia masih kurang terlayani bahkan tidak menggunakan layanan keuangan, termasuk perempuan perdesaan.

Riset dari Women’s World Bankingmenggarisbawahi urgensi inklusi keuangan, terutama bagi perempuan perdesaan di masyarakat berbasis pertanian yang rentan terdampak bencana akibat perubahan iklim. Tanpa layanan keuangan, mereka menghadapi risiko yang lebih tinggi dan tidak memiliki jaring pengaman. Menggenapi inklusi keuangan perempuan perdesaan adalah langkah penting untuk membangun ketahanan di tengah krisis iklim, dengan memenuhi kebutuhan unik perempuan sehingga mereka tetap berdaya di tengah ketidakpastian.

Pemerataan Layanan Keuangan hingga Pelosok Indonesia

Desa Selorejo di Jawa Timur mewakili lanskap layanan keuangan di perdesaan terpencil Indonesia. Kendati aktivitas ekonomi tumbuh subur melalui pertanian jeruk siam dan kopi, namun akses ke layanan keuangan adalah kemewahan.

Bank cabang dan ATM terdekat berjarak 7 kilometer dari desa. Lebih dari itu, perempuan perlu mengantisipasi biaya transportasi dan aspek keamanan, terutama bila bepergian sendirian. Jarak yang jauh meningkatkan biaya transportasi dan waktu yang dihabiskan untuk mencapai layanan keuangan. Padahal, akses terhadap layanan keuangan formal dapat menjadi jaring pengaman ketika seluruh masyarakat mengalami kerugian kolektif.

Kondisi di Selorejo bukanlah skenario tunggal, melainkan gambaran yang lebih luas tentang kesenjangan layanan keuangan antar perdesaan dan perkotaan di Indonesia. Rapat Koordinasi Dewan Nasional Keuangan Inklusi (DNKI) 2024 melaporkan, kendati inklusi keuangan Indonesia mengalami kemajuan, namun masih ada kesenjangan keuangan antara desa dan kota, serta antara perempuan dan laki-laki.

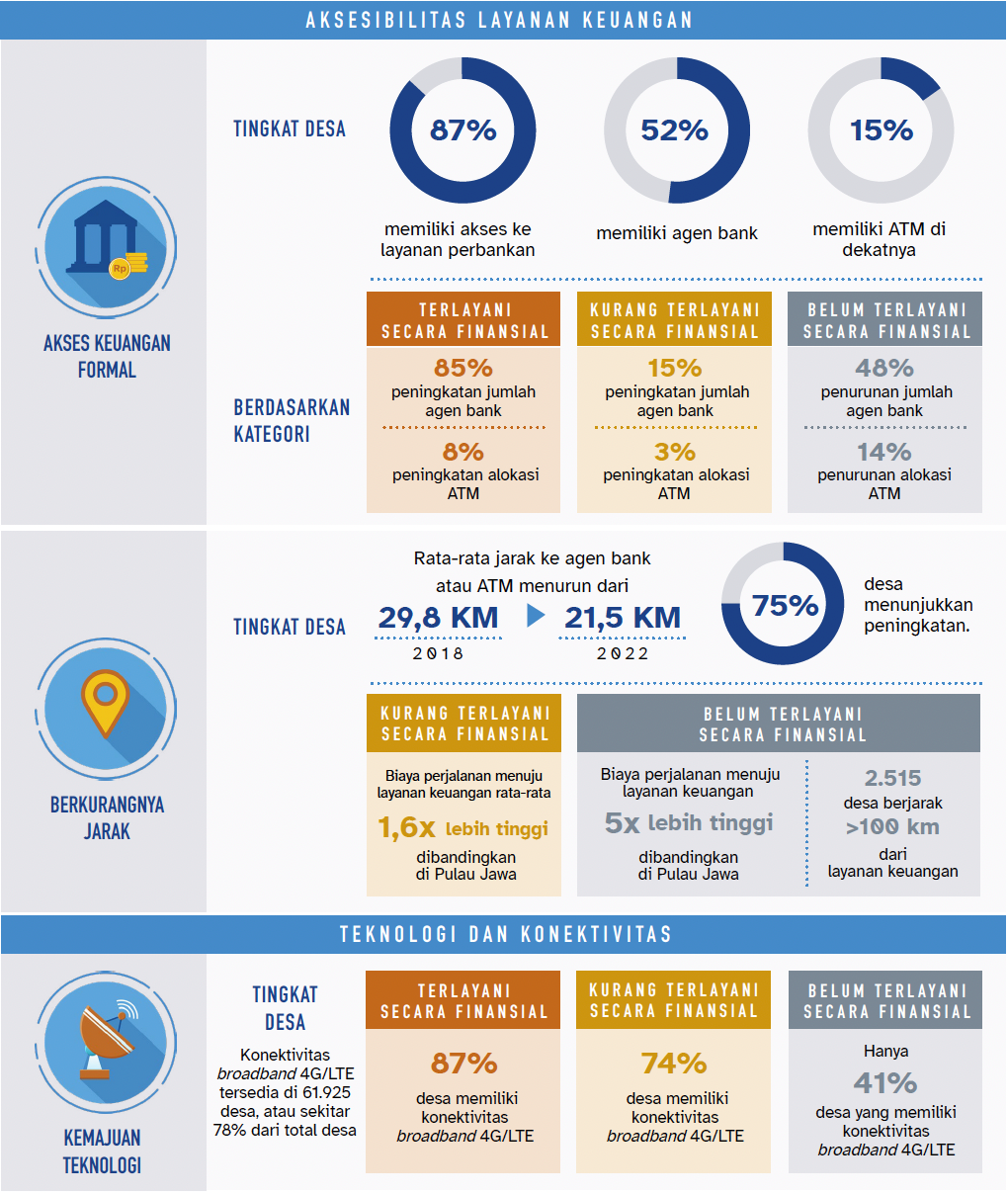

Menurut Rakor Dewan Nasional Keuangan Inklusif 2024, sebanyak 29,3% masyarakat perdesaan belum terlayani lembaga keuangan formal. Sementara itu, 25,7% perempuan belum dapat layanan keuangan formal.

Hasil riset Women’s World Banking menunjukkan bahwa masalah penawaran dan permintaan di perdesaan saling menghambat perempuan mendapatkan layanan keuangan yang optimal. Tantangan mengakses layanan keuangan formal di perdesaan dipengaruhi oleh mobilitas yang terbatas, akses internet yang tidak memadai, dan literasi keuangan digital yang rendah. Selain itu, perempuan di desa sering kali tidak memiliki aset dan properti yang dapat dijadikan jaminan untuk mengakses pinjaman.

Di sisi penawaran, tantangan operasional, masalah konektivitas, dan terbatasnya infrastruktur membatasi kemampuan penyedia jasa keuangan untuk terhubung dengan nasabah. Situasi ini relevan dengan pertanyaan “Mana yang lebih dulu, ayam atau telur?”, di mana satu faktor tidak dapat terjadi tanpa yang lain.

Kurangnya layanan keuangan yang mudah diakses membatasi komunitas perdesaan dalam meningkatkan potensi finansial mereka, yang pada gilirannya menghambat percepatan pembangunan ekonomi dan pengembangan infrastruktur keuangan yang diperlukan di perdesaan.

Beragam aspek tersebut memengaruhi kesenjangan layanan keuangan, termasuk kesenjangan antara desa-desa di wilayah Indonesia bagian Barat, Tengah, dan Timur. Wilayah Timur merupakan wilayah yang paling kurang terlayani, dengan hanya 10% penduduknya yang memiliki akses terhadap layanan keuangan, dan 67% masih belum terlayani.

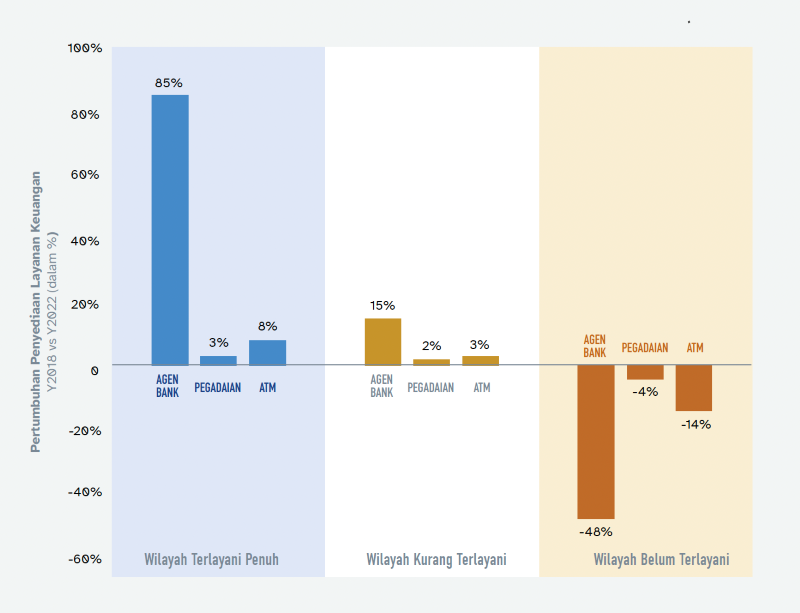

Penelaahan yang kami lakukan dengan memetakan dan membandingkan lokasi ATM dan cabang bank-bank besar di skala nasional antara tahun 2018 dan 2022 juga menunjukkan perlambatan penyediaan layanan keuangan khususnya di Indonesia bagian Timur, baik dari perlambatan penempatan jumlah agen bank maupun alokasi mesin ATM.

Hal ini menunjukkan perlunya intervensi yang menyeluruh untuk menjembatani kesenjangan akses keuangan desa-kota yang semakin lebar dengan mempertimbangkan tantangan dan karakteristik geografis, sosial-budaya, dan kerentanan iklim di setiap daerah. Bagi desa-desa pesisir di Indonesia bagian Timur, perempuan nelayan kian rentan di tengah ancaman banjir yang dipicu kenaikan muka air laut.

Laporan Asian Development Bank menunjukkan bahwa sektor perikanan sebagai kontributor ekonomi lokal dan nasional termasuk yang paling terdampak perubahan iklim, dengan menurunnya produktivitas tangkapan dan kerusakan keanekaragaman hayati laut. Kerentanan iklim ini tentu berdampak pada peningkatan kerentanan ekonomi dan finansial masyarakat perdesaan karena dapat menyebabkan kerugian pada sumber mata pencaharian mereka, yang pada gilirannya mengurangi pendapatan dan akses mereka terhadap layanan keuangan.

Salah satu responden perempuan nelayan di kawasan Timur dalam penelitian kami sepakat bahwa akses ke layanan keuangan sangatlah penting untuk membantu mereka bertahan di masa paceklik.

Adaptif, Strategi Inklusi Keuangan Perempuan Perdesaan

Tantangan layanan keuangan dan risiko iklim sebetulnya membuka ruang inovasi dalam pelayanan keuangan. Lanskap layanan keuangan di Indonesia telah bertansformasi satu dekade terakhir. Layanan keuangan tidak semata diasosiasikan dengan institusi fisik dengan antrean nasabah yang padat. Saat ini layanan keuangan mengambil banyak wujud baik melalui agen keuangan multiguna, aplikasi keuangan di telepon genggam, hingga kelompok simpan pinjam berbasis komunitas budaya dan keagamaan.

Titik-titik akses keuangan baru tumbuh yang juga memengaruhi perilaku transaksi keuangan perempuan perdesaan. Di desa-desa yang kami teliti, perempuan terlibat dalam transaksi keuangan formal untuk melakukan top-up di gerai-gerai agen atau konter pembayaran seperti PT Pos, Indomaret, Alfamart serta di pegadaian, Payment Point Online Bank (PPOB), dan di kantor cabang bank jika berhubungan dengan urusan simpan-pinjam.

Perempuan perdesaan juga cenderung memanfaatkan strategi pengelolaan keuangan yang beragam di tengah keterbatasan layanan keuangan dan tantangan perubahan iklim. Mereka menerapkan strategi adaptif dalam mengelola keuangannya, baik dengan melakukan diversifikasi pendapatan, menabung dalam bentuk ternak atau menitipkan uang di toko sembako untuk keperluan pembelian bahan pangan sebelum musim panen tiba, hingga meminjam kepada tetangga atau kerabat.

Perubahan lanskap dan karakterisitik perilaku keuangan menunjukkan adanya potensi untuk memperluas layanan keuangan melalui titik akses keuangan, terutama di desa-desa yang belum terlayani. Penelitian kami menemukan bahwa sekitar 8% desa-desa di Indonesia mempunyai potensi perluasan layanan keuangan karena adanya aktivitas ekonomi yang tinggi. Untuk menjangkau mereka dibutuhkan strategi yang tepat untuk memastikan bahwa solusi keuangan menjawab kebutuhan di perdesaan.

Model figital (fisik dan digital) sangat relevan untuk diterapkan di daerah terpencil dengan konektivitas dan infrastruktur belum memadai. Dengan menggabungkan elemen fisik dan digital, seperti penggunaan agen bank yang berasal dari komunitas untuk membantu transaksi digital, model ini membantu peralihan layanan keuangan menuju digital secara bertahap.

Keberadaan agen bank melalui interaksi tatap muka juga turut membangun kepercayaan masyarakat terkait layanan keuangan formal, karena umumnya agen bank adalah mereka yang juga telah dikenal oleh masyarakat setempat, seperti bidan. Model ini telah banyak diadopsi oleh bank milik pemerintah, dan terbukti mampu menyediakan layanan keuangan yang dapat diandalkan di wilayah yang kurang dan tidak terlayani. Keberadaan agen bank yang menggunakan pendekatan ini perlu semakin diperluas, terutama di desa-desa terpencil di Tengah dan Timur Indonesia.

Peran dan kapasitas agen bank di desa-desa terpencil perlu ditingkatkan agar mereka dapat berkontribusi terhadap penyebaran literasi keuangan di desa. Temuan penelitian kami menunjukkan agen bank cenderung hanya memfasilitasi transaksi dengan menggunakan QRIS. Padahal, agen bank dapat juga dididik untuk memfasilitasi kredit dan pinjaman dengan berperan sebagai perantara antara bank dan calon peminjam, menginformasi layanan asuransi mikro, selain juga bertindak sebagai agen penyalur bantuan pemerintah.

Agen bank juga dapat dilibatkan untuk mempromosikan dan memberikan edukasi terkait layanan keuangan, seperti asuransi pertanian dan literasi keuangan untuk membangun kesadaran terkait ketahanan keuangan menghadapi bencana yang dipicu perubahan iklim. Lembaga keuangan perlu berinvestasi dalam pelatihan tambahan untuk meningkatkan kapasitas para agen.

Selain itu, untuk memperluas aksesibilitas layanan keuangan bagi masyarakat perdesaan dan mendorong digitalisasi pada perbankan dan agen secara signifikan, regulator perlu mendorong pemahaman di masyarakat bahwa bank dapat bekerja sama dengan Agen Laku Pandai berbadan hukum yang telah menjadi agen bagi bank lain, asalkan agen tersebut tetap dapat memberikan pelayanan dengan baik, sesuai dengan aturan terbaru POJK NO.1/POJK.03/2022.

Menggandeng perempuan dan kaum muda sebagai duta finansial dapat mendorong adopsi keuangan digital di desa. Penelitian kami menemukan adanya korelasi yang positif antara kepemimpinan perempuan di daerah dengan peningkatan jumlah agen bank perempuan, yang bermuara pada ketersediaan layanan keuangan yang lebih luas. Hasil eksplorasi data Potensi Desa (PODES) 2023 menunjukkan bahwa desa-desa dengan pemimpin perempuan memiliki kemungkinan keberadaan perbankan agen 2,5 kali lebih tinggi.

Berbagai wawancara kami dengan para agen bank perdesaan lintas gender juga menunjukan persepsi yang seragam bahwa agen perempuan adalah figur yang dapat diandalkan masyarakat karena keterampilan dan kefasihannya untuk menggali apa yang dibutuhkan para pengguna layanan keuangan. Selain itu, generasi muda, dengan kemahiran mereka dalam menggunakan perangkat digital, dapat menjembatani kesenjangan teknologi yang mungkin terjadi pada kelompok usia yang lebih tua di masyarakat-masyarakat terpencil.

Strategi dan langkah taktis untuk menjangkau perempuan perdesaan yang semakin rentan di tengah ancaman krisis iklim adalah urgensi yang tidak dapat ditawar. Pendekatan kolaboratif antara pemerintah, penyedia jasa keuangan, dunia usaha, lembaga swadaya masyarakat dan perguruan tinggi sangat penting. Aksi kolaboratif ini perlu sepenuhnya disesuaikan dengan kondisi dan karakteristik desa, dan terutama tantangan spesifik yang dialami perempuan di perdesaan paling terpencil.