#30 tag 24jam

Mata Uang Digital CBDC: Inovasi Revolusioner dengan Tantangan yang Besar

Mata Uang Digital CBDC jadi solusi yang revolusioner tetapi bank hadapi rintangan biaya yang menghambat adopsinya. [690] url asal

#cbdc #mata-uang-digital-bank-sentral #mata-uang-digital-cbdc #rusia

(BlockChain-Media) 23/10/24 20:38

v/16894147/

Mata uang digital CBDC dianggap sebagai inovasi revolusioner dalam sistem keuangan global. Namun, di balik potensi besarnya, teknologi ini juga membawa tantangan signifikan, terutama bagi bank kecil dan menengah yang harus mengadaptasi infrastruktur mereka untuk mengakomodasi perubahan ini.

Di Rusia, adopsi Rubel digital telah memicu diskusi luas tentang biaya besar yang harus dikeluarkan oleh bank tersebut untuk dapat beroperasi dalam ekosistem keuangan digital baru ini.

Meskipun adopsi CBDC menawarkan manfaat besar seperti peningkatan efisiensi sistem pembayaran dan pengurangan ketergantungan pada uang tunai, tantangan finansial dan teknis yang muncul tidak bisa diabaikan.

Kendala Biaya dan Aspek Teknis yang Dihadapi BankSalah satu tantangan utama dalam adopsi mata uang digital CBDC adalah besarnya biaya yang diperlukan untuk meng-upgrade sistem perbankan.

Menurut laporan dari Kommersant.ru, biaya investasi minimum untuk mengadopsi Rubel digital diperkirakan berkisar antara 120 hingga lebih dari 200 juta Rubel.

Alexey Voylukov, profesor praktik bisnis MBA di bidang keuangan digital di RANEPA, juga berpendapat bahwa adopsi CBDC perlu diperhatikan dengan seksama, karena biaya yang harus dikeluarkan oleh bank kecil ataupun menengah tidaklah sedikit.

“Bagi sebagian besar bank menengah, ini juga bisa menjadi investasi tanpa imbal hasil, mereka mungkin tidak memiliki satu pun klien dengan dompet Rubel digital, tetapi mereka harus mengeluarkan uang untuk infrastruktur dan pemeliharaannya,” jelasnya sebagaimana tertera pada laporan tersebut.

Selain itu, Rubel juga digital mengharuskan bank untuk melakukan pembaruan menyeluruh terhadap sistem-sistem mereka, termasuk layanan remote banking services (RBO) dan automated banking system (ABS).

“Bahkan untuk bank menengah, biaya investasi hardware tidak kurang dari 40 juta Rubel, dan software tidak kurang dari 80 juta Rubel,” menurut temuan laporan itu.

Ini menunjukkan bahwa tantangan finansial bukan satu-satunya masalah, tetapi juga adanya kebutuhan untuk mengembangkan infrastruktur teknis yang mampu mendukung operasi dengan mata uang digital bank sentral.

SolusiCloudsebagai Alternatif?Meskipun biaya besar menjadi penghalang utama yang menghambat adopsi mata uang digital CBDC di Rusia, beberapa ahli percaya bahwa solusi cloud dapat membantu mengurangi beban finansial ini.

Solusi cloud memungkinkan bank kecil dan menengah untuk mengakses infrastruktur yang dibutuhkan tanpa harus melakukan investasi besar-besaran di awal.

“Platform cloud dan bentuk perantara lainnya dapat secara tidak langsung menyediakan layanan yang diperlukan,” jelas Viktor Dostov, Ketua Asosiasi Peserta Pasar Uang Elektronik.

Namun, ketersediaan dan kecepatan pengembangan solusi ini masih menjadi tanda tanya. Bank kecil membutuhkan solusi yang cepat dan efisien agar dapat mengikuti perubahan di pasar, dan jika teknologi ini tidak segera tersedia, mereka berisiko tertinggal dalam adopsi CBDC.

Selain itu, biaya jangka panjang dari penggunaan solusi cloud juga harus diperhitungkan, karena bank tersebut mungkin masih perlu membayar lisensi tambahan seiring dengan meningkatnya volume transaksi.

Tantangan Besar Adopsi Mata Uang Digital CDBCTantangan yang dihadapi oleh bank kecil di Rusia juga dapat dilihat dalam kasus adopsi CBDC di Norwegia. Norges Bank, bank sentral Norwegia, saat ini sedang mempelajari kemungkinan adopsi mata uang digital CBDC, tetapi mereka tidak merasa terburu-buru untuk mengimplementasikannya.

Meskipun Norwegia merupakan salah satu negara paling cashless di dunia, mereka mengambil pendekatan yang lebih hati-hati dan memilih untuk terlebih dahulu membuat rencana yang matang sebelum mengadopsinya secara masal.

Hal ini menunjukkan bahwa bahkan di negara-negara dengan infrastruktur keuangan digital yang maju, ada kesadaran bahwa adopsi CBDC memerlukan perencanaan yang cermat, terutama terkait dengan biaya dan dampaknya pada stabilitas keuangan.

Saat ini, Norges Bank lebih terfokus pada pendekatan wholesale, yang dirancang untuk transaksi antara bank dan bank sentral, sambil mempertimbangkan opsi untuk retail.

Prospek Jangka Panjang Mata Uang Digital CBDCMeskipun saat ini adopsi Rubel digital dan mata uang digital CBDC lainnya, seperti Brasil, Indonesia dan Norwegia tampak penuh tantangan, para ahli percaya bahwa dalam jangka panjang, biaya adopsi akan menurun seiring dengan meningkatnya ketersediaan solusi berbasis cloud dan teknologi siap pakai.

Selain itu, pengalaman bank besar yang sudah lebih dulu terhubung ke platform digital diharapkan dapat menjadi pelajaran bagi bank kecil dan menengah untuk mengikuti jejak mereka.

“Pada akhirnya, kami berharap munculnya solusi out-of-the-box dan platform cloud yang dapat menurunkan ambang batas masuk secara signifikan,” kata Sergey Dobridnyuk, Kepala Lini Produk di Diasoft.

Solusi ini diharapkan akan membantu mempercepat adopsi CBDC di kalangan bank kecil dan menengah, sehingga membuat mata uang digital bank sentral ini lebih dapat diakses oleh berbagai lapisan masyarakat. [dp]

Bank Sentral Norwegia Ungkap Rencana Adopsi CBDC

Norwegia siapkan rencana adopsi CBDC untuk masa depan sistem keuangan yang lebih stabil dan efisien di era digital. [606] url asal

#bank-sentral-cbdc #cbdc #mata-uang-digital-cbdc #norwegia

(BlockChain-Media) 23/10/24 17:00

v/16886300/

Norges Bank, sebagai bank sentral Norwegia, akan memfinalisasi rekomendasi mengenai perlunya mata uang digital CBDC dan rencana adopsinya pada tahun depan. Langkah ini menandai fase penting menuju era baru dalam ekosistem keuangan negara yang dikenal sebagai salah satu yang paling cashless di dunia.

Meskipun negara-negara lain, seperti Swiss dan Brasil, telah mengambil langkah maju dengan rencana mereka, Bank Sentral Norwegia menyatakan bahwa tidak ada urgensi untuk mempercepat proses tersebut dan masih mengeksplorasi peran CBDC dalam sistem keuangannya.

Keberlanjutan Penggunaan Uang TunaiDikutip dari laporan Bloomberg, Pal Longva, Wakil Gubernur Bank Sentral Norwegia, dalam wawancaranya di Oslo menegaskan bahwa Norwegia tidak merasa tertekan untuk segera melakukan perubahan.

“Saya tidak berpikir kita tertinggal dalam upaya CBDC. Kami sejalan dengan banyak bank sentral lainnya. Kami sedang mempelajari isu-isu kompleks dan memiliki banyak hal yang perlu dipertimbangkan dan dievaluasi. Saat ini, tidak ada urgensi,” ungkapnya pada wawancara tersebut, Selasa (22/10/2024).

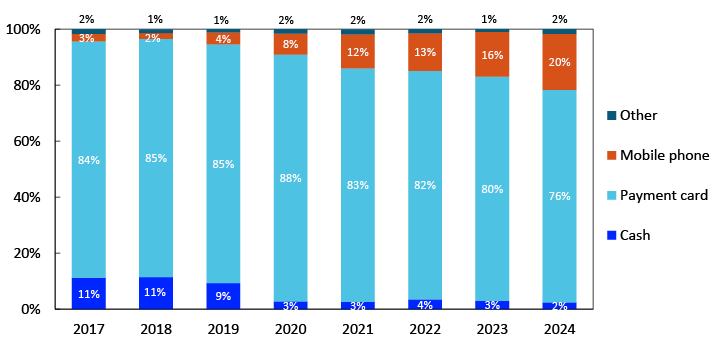

Meskipun penggunaan uang tunai di Norwegia mengalami penurunan yang signifikan, survei sebelumnya menunjukkan bahwa penggunaannya tetap stabil dalam beberapa tahun terakhir. Hanya sekitar 2 persen dari total peserta dalam survei yang dilakukan oleh Norges Bank menyatakan mereka menggunakan uang tunai saat melakukan pembayaran di tempat fisik.

Hal ini menunjukkan bahwa masyarakat Norwegia mulai beradaptasi dengan sistem pembayaran digital. Peran CBDC dalam transisi ini menjadi sangat penting, karena dapat memberikan alternatif yang lebih aman dan efisien bagi masyarakat dalam melakukan transaksi.

Brasil Selangkah Lebih Maju dalam Pengembangan CBDCDi sisi lain, Brasil juga melanjutkan pengembangan CBDC yang dikenal sebagai Drex. Fase kedua uji coba Drex kini dibuka bagi lebih banyak peserta untuk menguji transaksi yang lebih kompleks, dengan tujuan mempersiapkan adopsi CBDC di berbagai sektor keuangan.

Inisiatif ini mencerminkan tren global yang semakin mendorong negara-negara untuk mempercepat adopsi CBDC, sejalan dengan Norwegia yang tetap mengawasi perkembangan ini.

Drex dirancang untuk mengatasi berbagai kebutuhan transaksi digital, mulai dari penyelesaian sekuritas hingga transaksi antarbank.

Dalam fase uji coba tersebut, BCB berharap dapat memperluas cakupan Drex dan mengundang lebih banyak pihak untuk berpartisipasi.

Langkah Brasil ini juga menunjukkan bahwa negara-negara lain, termasuk Indonesia dan Norwegia, sedang aktif dalam proses pengembangan mata uang digital CBDC mereka sendiri.

Pendekatan Hati-hati dalam Pengembangan CBDCLongva Menambahkan bahwa Norges Bank berencana untuk mengeksplorasi adopsi CBDC dengan dua versi. Wholesale adalah versi pertama yang dirancang untuk transaksi antara bank dan bank sentral, sementara versi ritel akan digunakan langsung oleh konsumen.

“Belakangan ini, ada kecenderungan di banyak bank sentral untuk memberikan bobot yang lebih besar pada studi pendekatan wholesale, termasuk di Norwegia,” jelasnya.

Longva menekankan pentingnya kolaborasi dengan bank-bank swasta dan pemangku kepentingan lainnya dalam proses ini. Hal ini menunjukkan bahwa pengembangan CBDC bukan hanya tentang teknologi, tetapi juga tentang dialog dan kerjasama dengan berbagai pihak yang terlibat.

Peran CBDC dalam menciptakan sistem keuangan yang lebih stabil dan efisien sangat penting di era digital ini.

Menjelang tenggat waktu laporan pemerintah pada 15 November mengenai pembayaran yang aman dan sederhana, keputusan mengenai adopsi CBDC akan bergantung pada para pembuat kebijakan di Norwegia.

Harapan Baru untuk Masa Depan Sistem KeuanganDengan semua perkembangan ini, Norwegia berupaya mempersiapkan diri untuk era baru dalam sistem keuangan, di mana peran CBDC dapat menjadi bagian integral dari infrastruktur keuangan negara.

Adopsi CBDC diharapkan dapat meningkatkan efisiensi sistem pembayaran, memberikan stabilitas, dan mengurangi risiko yang terkait dengan penggunaan uang tunai.

Sementara itu, negara-negara lain seperti Brasil dan Indonesia juga menunjukkan kemajuan yang signifikan dalam pengembangan mata uang digital CBDC mereka. Pengembangan Drex di Brasil dan Rupiah digital di Indonesia mencerminkan tren global yang mendorong adopsi CBDC.

Dengan pendekatan hati-hati dan kolaboratif, Norwegia dan negara-negara lainnya berupaya mengatasi tantangan yang dihadapi dan memanfaatkan peluang yang ditawarkan oleh era baru ini. [dp]