#30 tag 24jam

Bank Swiss Sukses Integrasikan Blockchain ke Sistem Pembayaran

UBS sukses integrasikan blockchain dalam pembayaran lintas batas dengan UBS Digital Cash untuk efisiensi dan transparansi. [529] url asal

#blockchain #cbdc #mata-uang-digital-bank-sentral

(BlockChain-Media) 07/11/24 21:00

v/17699538/

UBS, bank asal Swiss, telah sukses menguji solusi pembayaran berbasis blockchain yang dinamai UBS Digital Cash. Teknologi ini dirancang untuk meningkatkan efisiensi, transparansi, dan memungkinkan otomatisasi dalam pergerakan dana bagi klien korporat dan institusional.

Hal tersebut ini menegaskan komitmen UBS untuk memperkuat solusi pembayaran lintas batas yang didukung teknologi blockchain, serta sejalan dengan inisiatif untuk mengembangkan CBDC guna menciptakan sistem pembayaran yang lebih maju.

Pada 7 November 2024, UBS mengumumkan keberhasilan mereka dalam menjalankan UBS Digital Cash, yang mencakup transaksi dengan klien multinasional dan bank, baik di Swiss maupun secara lintas negara.

“UBS telah mengembangkan dan berhasil menguji coba UBS Digital Cash, sebuah solusi pembayaran berbasis blockchain,” jelas pengumuman tersebut, Kamis (07/11/2024).

Uji coba ini menggunakan berbagai mata uang seperti Dolar AS, Swiss Franc, Euro, dan Yuan Tiongkok, dan diharapkan menjadi langkah awal dalam mendukung mata uang digital seperti CBDC di masa depan.

Transaksi berbasis blockchain ini memungkinkan klien UBS untuk mengelola likuiditas dengan lebih efisien, meningkatkan transparansi atas posisi kas mereka, dan mempercepat proses penyelesaian transaksi.

Andy Kollegger, Kepala Perbankan Institusional & Multinasional UBS, menyatakan bahwa solusi pembayaran berbasis teknologi blockchain untuk transaksi lintas batas merupakan fokus strategis bagi UBS dalam mempercepat transformasi keuangan digital.

“Ke depannya, UBS Digital Cash bertujuan untuk memungkinkan klien kami melakukan pembayaran lintas batas dengan cara yang jauh lebih efisien dan transparan,” jelasnya.

AI dan DeFi: Transformasi Keuangan Digital yang Lebih Baik

UBS Digital Cash menunjukkan bahwa teknologi blockchain dapat mengatasi keterlambatan dalam pembayaran lintas batas, yang sering menyebabkan pandangan likuiditas perusahaan menjadi terbatas. Sistem ini memungkinkan perusahaan memantau posisi kas dengan lebih akurat dan menyesuaikan buffer likuiditas..

Janko Hahn, Kepala Operasi Keuangan di Autoneum, peserta uji coba, mengatakan bahwa sistem pembayaran UBS yang berbasis blockchain menjadi sistem yang unggul dan memungkinkan transaksi lintas batas menjadi lebih efisein.

“Pilot UBS Digital Cash menunjukkan keunggulan utama dari solusi pembayaran berbasis blockchain. Mereka membuat transaksi lintas batas lebih cepat, tepat waktu, dan memberikan keterlacakan yang mulus, yang merupakan manfaat besar ketika beroperasi di pasar global,” jelasnya.

Hal ini relevan bagi pengembangan CBDC, yang diharapkan dapat mengatasi hambatan serupa pada transaksi internasional.

Mata Uang Digital CBDC: Inovasi Revolusioner dengan Tantangan yang Besar

Di sisi lain, Xiaonan Zou, Kepala Aset Digital UBS, berkomentar bahwa interoperabilitas antara UBS Digital Cash dan inisiatif digital cash lainnya sangat penting bagi masa depan industri keuangan yang lebih baik.

“Kami melihat interoperabilitas antara UBS Digital Cash dan inisiatif uang digital lainnya sebagai kunci bagi industri keuangan,” tuturnya.

UBS Digital Cash memanfaatkan jaringan blockchain privat yang hanya dapat diakses oleh klien berizin khusus. Dengan dukungan smart contract, sistem ini secara otomatis menjalankan pembayaran ketika persyaratan tertentu terpenuhi, memungkinkan transaksi berlangsung secara real-time.

Program ini menjadi bagian dari upaya UBS mendukung berbagai inisiatif pasar seperti Proyek Helvetia oleh Bank Nasional Swiss, yang berfokus pada pengembangan mata uang digital Swiss franc wholesale (wCBDC), serta Proyek Agorá yang dipimpin oleh Bank for International Settlements (BIS) untuk memperluas akses CBDC dan deposito token di berbagai bank sentral.

UBS adalah bank universal terkemuka di Swiss dengan cakupan aset global yang semakin luas, terutama setelah mengakuisisi Credit Suisse. Dengan total aset kelolaan mencapai US$5,7 triliun pada Q4 2023, UBS memegang posisi penting di pasar keuangan dunia. [dp]

Bank of England Beri Sinyal Mengejutkan Soal Uang Digital

Bank of England siapkan mata uang digital untuk atasi kurangnya inovasi bank komersial. Bagaimana dampaknya pada industri kripto? [580] url asal

#bank-of-england #cbdc #uang-digital

(BlockChain-Media) 29/10/24 11:00

v/17147653/

Langkah Bank of England (BoE) untuk meluncurkan mata uang digital bank sentral (CBDC) semakin jelas. Ini bukan hanya tentang inovasi teknologi pembayaran, tetapi juga tentang bagaimana masa depan sistem keuangan di Inggris dan Eropa dapat berubah drastis.

Ketika bank komersial terlihat lamban dalam mengadopsi teknologi baru, BoE mungkin menjadi pemain utama dalam inovasi pembayaran, terutama jika sistem tradisional mulai goyah.

Dampak terbesar dari langkah ini adalah pada industri kripto di Inggris dan Eropa, di mana dominasi bank mungkin tergeser oleh teknologi baru yang lebih modern dan aman.

Penggerak Utama di Balik CBDCGubernur BoE, Andrew Bailey, menyoroti pentingnya mempercepat modernisasi sistem pembayaran. Dalam beberapa dekade terakhir, transaksi digital semakin menguasai pasar, sementara penggunaan uang tunai terus menurun.

“Kita harus bersiap untuk kemungkinan di mana bank-bank komersial gagal menghadirkan inovasi yang diperlukan. Jika itu terjadi, kita, sebagai bank sentral, harus mengambil peran lebih aktif,” ujar Bailey dalam sebuah konferensi.

Langkah ini menunjukkan bahwa BoE siap mengambil alih jika inovasi dari sektor swasta tidak cukup cepat untuk memenuhi kebutuhan konsumen.

CBDC, yang dijuluki Pound Digital, akan menjadi alat pembayaran yang dapat diakses secara luas oleh masyarakat dan bisnis.

Mata uang ini didenominasi dalam sterling dan didukung penuh oleh pemerintah Inggris. Tidak seperti kripto, yang diterbitkan secara privat, CBDC akan memiliki dukungan institusional, memberi kepercayaan lebih kepada penggunanya.

Dampak Potensial pada Industri KriptoLangkah Bank of England ini akan berdampak signifikan pada industri kripto, terutama di Inggris dan Eropa. Meskipun BoE telah menjelaskan bahwa mata uang digital ini tidak akan menggantikan uang tunai, melainkan bekerja berdampingan dengannya, kehadiran CBDC bisa mempengaruhi minat publik terhadap kripto.

Banyak pelaku industri yang khawatir bahwa CBDC akan menambah regulasi di sektor kripto dan membuat persaingan menjadi lebih ketat.

“Dengan hadirnya CBDC, akan ada pengawasan yang lebih ketat terhadap transaksi digital. Ini bisa mempengaruhi minat terhadap mata uang kripto yang lebih otonom dan tidak diatur oleh pemerintah,” ungkap seorang analis keuangan di sektor kripto.

Di sisi lain, CBDC dapat membuka peluang bagi integrasi lebih besar antara teknologi blockchain dan sistem pembayaran tradisional.

Pendorong Inovasi atau Penghalang?Meskipun BoE melihat CBDC sebagai solusi untuk memajukan sistem keuangan, ada kekhawatiran bahwa hal ini bisa menjadi penghalang bagi inovasi di sektor kripto. Di Eropa, di mana adopsi kripto telah tumbuh pesat, CBDC dapat dilihat sebagai langkah untuk mengendalikan pasar yang lebih otonom ini.

“Inovasi harus datang dari sektor swasta, bukan dari pemerintah. CBDC mungkin tampak seperti langkah maju, tetapi kita harus waspada terhadap potensi monopoli pemerintah atas sistem pembayaran digital,” ujar seorang pengamat kripto.

Namun, bagi bank sentral, mempertahankan kepercayaan publik terhadap uang adalah prioritas utama. CBDC menawarkan kelebihan dalam hal stabilitas nilai, sesuatu yang sering kali kurang pada mata uang kripto yang volatil.

“CBDC dapat memastikan bahwa uang tetap aman dan stabil, terutama di masa krisis ketika kepercayaan terhadap sistem perbankan mungkin menurun,” ujar Bailey.

Pengaruh Uang Digital pada Sistem Keuangan EropaDi Eropa, peluncuran uang digital alias CBDC oleh BoE bisa menjadi contoh bagi negara lain untuk mengikuti langkah serupa. Uni Eropa sendiri telah memulai diskusi tentang Euro digital, meskipun proyek tersebut masih dalam tahap awal.

Namun, dengan Inggris yang keluar dari Uni Eropa, kehadiran CBDC Inggris bisa menjadi persaingan langsung bagi negara-negara anggota Uni Eropa dalam menarik pengguna digital.

“Kita tidak boleh mengesampingkan kemungkinan bahwa mata uang digital ini akan mempengaruhi cara kita berinteraksi dengan pasar internasional,” ungkap salah satu sumber dari BoE.

Keunggulan dari CBDC adalah kemampuan untuk melakukan transaksi lintas batas dengan lebih cepat dan biaya yang lebih rendah, yang bisa mengubah cara bisnis internasional beroperasi. [st]

Mata Uang Digital CBDC: Inovasi Revolusioner dengan Tantangan yang Besar

Mata Uang Digital CBDC jadi solusi yang revolusioner tetapi bank hadapi rintangan biaya yang menghambat adopsinya. [690] url asal

#cbdc #mata-uang-digital-bank-sentral #mata-uang-digital-cbdc #rusia

(BlockChain-Media) 23/10/24 20:38

v/16894147/

Mata uang digital CBDC dianggap sebagai inovasi revolusioner dalam sistem keuangan global. Namun, di balik potensi besarnya, teknologi ini juga membawa tantangan signifikan, terutama bagi bank kecil dan menengah yang harus mengadaptasi infrastruktur mereka untuk mengakomodasi perubahan ini.

Di Rusia, adopsi Rubel digital telah memicu diskusi luas tentang biaya besar yang harus dikeluarkan oleh bank tersebut untuk dapat beroperasi dalam ekosistem keuangan digital baru ini.

Meskipun adopsi CBDC menawarkan manfaat besar seperti peningkatan efisiensi sistem pembayaran dan pengurangan ketergantungan pada uang tunai, tantangan finansial dan teknis yang muncul tidak bisa diabaikan.

Kendala Biaya dan Aspek Teknis yang Dihadapi BankSalah satu tantangan utama dalam adopsi mata uang digital CBDC adalah besarnya biaya yang diperlukan untuk meng-upgrade sistem perbankan.

Menurut laporan dari Kommersant.ru, biaya investasi minimum untuk mengadopsi Rubel digital diperkirakan berkisar antara 120 hingga lebih dari 200 juta Rubel.

Alexey Voylukov, profesor praktik bisnis MBA di bidang keuangan digital di RANEPA, juga berpendapat bahwa adopsi CBDC perlu diperhatikan dengan seksama, karena biaya yang harus dikeluarkan oleh bank kecil ataupun menengah tidaklah sedikit.

“Bagi sebagian besar bank menengah, ini juga bisa menjadi investasi tanpa imbal hasil, mereka mungkin tidak memiliki satu pun klien dengan dompet Rubel digital, tetapi mereka harus mengeluarkan uang untuk infrastruktur dan pemeliharaannya,” jelasnya sebagaimana tertera pada laporan tersebut.

Selain itu, Rubel juga digital mengharuskan bank untuk melakukan pembaruan menyeluruh terhadap sistem-sistem mereka, termasuk layanan remote banking services (RBO) dan automated banking system (ABS).

“Bahkan untuk bank menengah, biaya investasi hardware tidak kurang dari 40 juta Rubel, dan software tidak kurang dari 80 juta Rubel,” menurut temuan laporan itu.

Ini menunjukkan bahwa tantangan finansial bukan satu-satunya masalah, tetapi juga adanya kebutuhan untuk mengembangkan infrastruktur teknis yang mampu mendukung operasi dengan mata uang digital bank sentral.

SolusiCloudsebagai Alternatif?Meskipun biaya besar menjadi penghalang utama yang menghambat adopsi mata uang digital CBDC di Rusia, beberapa ahli percaya bahwa solusi cloud dapat membantu mengurangi beban finansial ini.

Solusi cloud memungkinkan bank kecil dan menengah untuk mengakses infrastruktur yang dibutuhkan tanpa harus melakukan investasi besar-besaran di awal.

“Platform cloud dan bentuk perantara lainnya dapat secara tidak langsung menyediakan layanan yang diperlukan,” jelas Viktor Dostov, Ketua Asosiasi Peserta Pasar Uang Elektronik.

Namun, ketersediaan dan kecepatan pengembangan solusi ini masih menjadi tanda tanya. Bank kecil membutuhkan solusi yang cepat dan efisien agar dapat mengikuti perubahan di pasar, dan jika teknologi ini tidak segera tersedia, mereka berisiko tertinggal dalam adopsi CBDC.

Selain itu, biaya jangka panjang dari penggunaan solusi cloud juga harus diperhitungkan, karena bank tersebut mungkin masih perlu membayar lisensi tambahan seiring dengan meningkatnya volume transaksi.

Tantangan Besar Adopsi Mata Uang Digital CDBCTantangan yang dihadapi oleh bank kecil di Rusia juga dapat dilihat dalam kasus adopsi CBDC di Norwegia. Norges Bank, bank sentral Norwegia, saat ini sedang mempelajari kemungkinan adopsi mata uang digital CBDC, tetapi mereka tidak merasa terburu-buru untuk mengimplementasikannya.

Meskipun Norwegia merupakan salah satu negara paling cashless di dunia, mereka mengambil pendekatan yang lebih hati-hati dan memilih untuk terlebih dahulu membuat rencana yang matang sebelum mengadopsinya secara masal.

Hal ini menunjukkan bahwa bahkan di negara-negara dengan infrastruktur keuangan digital yang maju, ada kesadaran bahwa adopsi CBDC memerlukan perencanaan yang cermat, terutama terkait dengan biaya dan dampaknya pada stabilitas keuangan.

Saat ini, Norges Bank lebih terfokus pada pendekatan wholesale, yang dirancang untuk transaksi antara bank dan bank sentral, sambil mempertimbangkan opsi untuk retail.

Prospek Jangka Panjang Mata Uang Digital CBDCMeskipun saat ini adopsi Rubel digital dan mata uang digital CBDC lainnya, seperti Brasil, Indonesia dan Norwegia tampak penuh tantangan, para ahli percaya bahwa dalam jangka panjang, biaya adopsi akan menurun seiring dengan meningkatnya ketersediaan solusi berbasis cloud dan teknologi siap pakai.

Selain itu, pengalaman bank besar yang sudah lebih dulu terhubung ke platform digital diharapkan dapat menjadi pelajaran bagi bank kecil dan menengah untuk mengikuti jejak mereka.

“Pada akhirnya, kami berharap munculnya solusi out-of-the-box dan platform cloud yang dapat menurunkan ambang batas masuk secara signifikan,” kata Sergey Dobridnyuk, Kepala Lini Produk di Diasoft.

Solusi ini diharapkan akan membantu mempercepat adopsi CBDC di kalangan bank kecil dan menengah, sehingga membuat mata uang digital bank sentral ini lebih dapat diakses oleh berbagai lapisan masyarakat. [dp]

Bank Sentral Norwegia Ungkap Rencana Adopsi CBDC

Norwegia siapkan rencana adopsi CBDC untuk masa depan sistem keuangan yang lebih stabil dan efisien di era digital. [606] url asal

#bank-sentral-cbdc #cbdc #mata-uang-digital-cbdc #norwegia

(BlockChain-Media) 23/10/24 17:00

v/16886300/

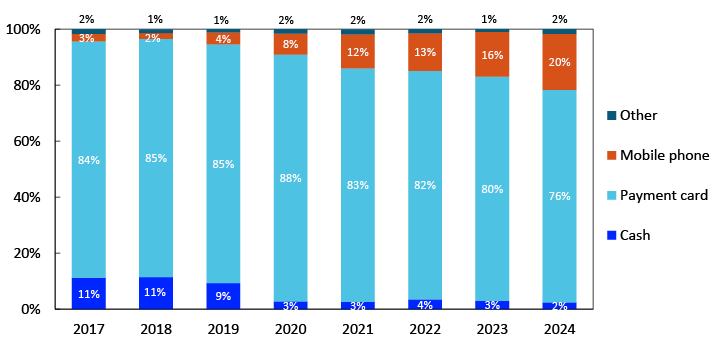

Norges Bank, sebagai bank sentral Norwegia, akan memfinalisasi rekomendasi mengenai perlunya mata uang digital CBDC dan rencana adopsinya pada tahun depan. Langkah ini menandai fase penting menuju era baru dalam ekosistem keuangan negara yang dikenal sebagai salah satu yang paling cashless di dunia.

Meskipun negara-negara lain, seperti Swiss dan Brasil, telah mengambil langkah maju dengan rencana mereka, Bank Sentral Norwegia menyatakan bahwa tidak ada urgensi untuk mempercepat proses tersebut dan masih mengeksplorasi peran CBDC dalam sistem keuangannya.

Keberlanjutan Penggunaan Uang TunaiDikutip dari laporan Bloomberg, Pal Longva, Wakil Gubernur Bank Sentral Norwegia, dalam wawancaranya di Oslo menegaskan bahwa Norwegia tidak merasa tertekan untuk segera melakukan perubahan.

“Saya tidak berpikir kita tertinggal dalam upaya CBDC. Kami sejalan dengan banyak bank sentral lainnya. Kami sedang mempelajari isu-isu kompleks dan memiliki banyak hal yang perlu dipertimbangkan dan dievaluasi. Saat ini, tidak ada urgensi,” ungkapnya pada wawancara tersebut, Selasa (22/10/2024).

Meskipun penggunaan uang tunai di Norwegia mengalami penurunan yang signifikan, survei sebelumnya menunjukkan bahwa penggunaannya tetap stabil dalam beberapa tahun terakhir. Hanya sekitar 2 persen dari total peserta dalam survei yang dilakukan oleh Norges Bank menyatakan mereka menggunakan uang tunai saat melakukan pembayaran di tempat fisik.

Hal ini menunjukkan bahwa masyarakat Norwegia mulai beradaptasi dengan sistem pembayaran digital. Peran CBDC dalam transisi ini menjadi sangat penting, karena dapat memberikan alternatif yang lebih aman dan efisien bagi masyarakat dalam melakukan transaksi.

Brasil Selangkah Lebih Maju dalam Pengembangan CBDCDi sisi lain, Brasil juga melanjutkan pengembangan CBDC yang dikenal sebagai Drex. Fase kedua uji coba Drex kini dibuka bagi lebih banyak peserta untuk menguji transaksi yang lebih kompleks, dengan tujuan mempersiapkan adopsi CBDC di berbagai sektor keuangan.

Inisiatif ini mencerminkan tren global yang semakin mendorong negara-negara untuk mempercepat adopsi CBDC, sejalan dengan Norwegia yang tetap mengawasi perkembangan ini.

Drex dirancang untuk mengatasi berbagai kebutuhan transaksi digital, mulai dari penyelesaian sekuritas hingga transaksi antarbank.

Dalam fase uji coba tersebut, BCB berharap dapat memperluas cakupan Drex dan mengundang lebih banyak pihak untuk berpartisipasi.

Langkah Brasil ini juga menunjukkan bahwa negara-negara lain, termasuk Indonesia dan Norwegia, sedang aktif dalam proses pengembangan mata uang digital CBDC mereka sendiri.

Pendekatan Hati-hati dalam Pengembangan CBDCLongva Menambahkan bahwa Norges Bank berencana untuk mengeksplorasi adopsi CBDC dengan dua versi. Wholesale adalah versi pertama yang dirancang untuk transaksi antara bank dan bank sentral, sementara versi ritel akan digunakan langsung oleh konsumen.

“Belakangan ini, ada kecenderungan di banyak bank sentral untuk memberikan bobot yang lebih besar pada studi pendekatan wholesale, termasuk di Norwegia,” jelasnya.

Longva menekankan pentingnya kolaborasi dengan bank-bank swasta dan pemangku kepentingan lainnya dalam proses ini. Hal ini menunjukkan bahwa pengembangan CBDC bukan hanya tentang teknologi, tetapi juga tentang dialog dan kerjasama dengan berbagai pihak yang terlibat.

Peran CBDC dalam menciptakan sistem keuangan yang lebih stabil dan efisien sangat penting di era digital ini.

Menjelang tenggat waktu laporan pemerintah pada 15 November mengenai pembayaran yang aman dan sederhana, keputusan mengenai adopsi CBDC akan bergantung pada para pembuat kebijakan di Norwegia.

Harapan Baru untuk Masa Depan Sistem KeuanganDengan semua perkembangan ini, Norwegia berupaya mempersiapkan diri untuk era baru dalam sistem keuangan, di mana peran CBDC dapat menjadi bagian integral dari infrastruktur keuangan negara.

Adopsi CBDC diharapkan dapat meningkatkan efisiensi sistem pembayaran, memberikan stabilitas, dan mengurangi risiko yang terkait dengan penggunaan uang tunai.

Sementara itu, negara-negara lain seperti Brasil dan Indonesia juga menunjukkan kemajuan yang signifikan dalam pengembangan mata uang digital CBDC mereka. Pengembangan Drex di Brasil dan Rupiah digital di Indonesia mencerminkan tren global yang mendorong adopsi CBDC.

Dengan pendekatan hati-hati dan kolaboratif, Norwegia dan negara-negara lainnya berupaya mengatasi tantangan yang dihadapi dan memanfaatkan peluang yang ditawarkan oleh era baru ini. [dp]

Uji Coba Mata Uang CBDC Brasil Masuki Fase Selanjutnya

Bank Sentral Brasil (BCB) mulai fase baru uji coba mata uang digital CBDC (Drex), menjajaki transaksi kompleks di sektor keuangan. [549] url asal

#bank-sentral-cbdc #cbdc #mata-uang-digital #rupiah-digital

(BlockChain-Media) 14/10/24 18:20

v/16462030/

Brasil kini memasuki fase baru dalam pengembangan mata uang digital CBDC, yang dikenal sebagai Drex. Bank Sentral Brasil (BCB) telah membuka kesempatan bagi lebih banyak peserta untuk bergabung dalam fase kedua uji coba ini.

Fase uji coba mata uang CBDC kali ini difokuskan pada pengujian transaksi yang lebih kompleks, dengan tujuan mempersiapkan Drex agar dapat digunakan di berbagai sektor keuangan di Brasil.

Menurut laporan terbaru dari Valor Econômico, BCB menyatakan bahwa adopsi CBDC ini diharapkan menjadi solusi inovatif bagi berbagai kebutuhan transaksi digital, mulai dari penyelesaian sekuritas hingga transaksi antarbank.

Pihak BCB ingin memperluas cakupan uji coba Drex dan mengundang lebih banyak pihak untuk berpartisipasi untuk mencoba sistemnya.

“Bank Sentral Brasil (BCB) telah membuka panggilan untuk perusahaan baru yang ingin berpartisipasi dalam Drex, proyek yang menciptakan infrastruktur ‘tokenisasi’ untuk sistem keuangan Brasil,” berdasarkan informasi dari laporan tersebut, Kamis (10/10/2024).

Laporan tersebut juga mengungkan bahwa uji coba CBDC kali ini dilakukan untuk memperluas cakupan Drex dan menerima lebih banyak kasus penggunaan yang lebih kompleks.

“Ide utamanya adalah memperluas jumlah konsorsium dan menerima kasus penggunaan yang lebih kompleks dibandingkan dengan yang diuji pada fase pertama,” seperti yang disebutkan dalam laporan tersebut.

Langkah Brasil ini merupakan bagian dari tren global yang mendorong adopsi CBDC, di mana banyak negara lain juga mulai mengembangkan mata uang CBDC mereka sendiri.

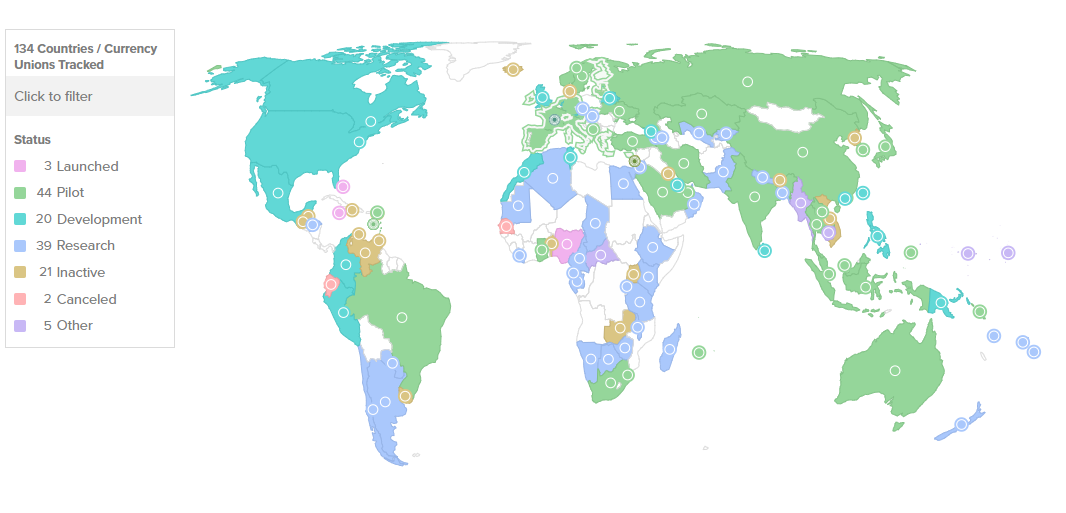

Menurut data terbaru dari Atlantic Council, lebih dari 134 negara saat ini menunjukkan minat untuk mengembangkan mata uang digital CBDC. Beberapa negara telah resmi meluncurkannya, sementara yang lain, termasuk Brasil dan Indonesia, masih dalam proses pengembangan.

Uji coba Drex mencerminkan upaya BCB untuk memperkuat stabilitas sistem keuangan nasional di tengah peningkatan popularitas cryptocurrency. Mata uang ini juga dianggap sebagai alternatif yang lebih stabil dan teregulasi di tengah ketidakpastian pasar kripto.

Namun, beberapa pihak di Brasil memperingatkan bahwa perubahan teknologi yang dilakukan dalam pengembangan dan adopsi CBDC tidak selalu memberikan solusi yang sempurna.

George Marcel Smetana, seorang spesialis inovasi di Bradesco, mengatakan bahwa ada kesalahpahaman mengenai disintermediasi dalam dunia blockchain.

“Terkadang Anda hanya mengganti pemain lama dengan pendatang baru,” ujarnya.

Menurut Smetana, penting untuk mempertanyakan apakah teknologi blockchain benar-benar menawarkan keuntungan yang diharapkan atau justru memperkenalkan tantangan baru.

Selain itu, adopsi CBDC di Brasil juga dipandang sebagai alat penting untuk meningkatkan efisiensi sistem pembayaran nasional.

Adopsi CBDC tidak hanya terjadi di Brasil. Di berbagai belahan dunia, negara-negara lain juga sedang mempersiapkan peluncuran mata uang CBDC. Salah satunya adalah Indonesia, yang melalui Bank Indonesia (BI) telah meluncurkan Proyek Garuda sebagai bagian dari pengembangan Rupiah digital.

Pengembangan Rupiah digital sejalan dengan upaya global untuk mengintegrasikan sistem keuangan digital secara lebih luas. Mata uang digital CBDC, termasuk Rupiah digital, dirancang untuk mengatasi berbagai tantangan dalam sistem keuangan tradisional, seperti tingginya biaya transaksi, inefisiensi, serta risiko keamanan.

Sama seperti Brasil, Indonesia juga memperhatikan interoperabilitas antara mata uang digital mereka dengannegara lain. Hal ini penting untuk memastikan bahwa sistem pembayaran digital dapat berfungsi secara global, memungkinkan transaksi antarnegara yang lebih cepat dan efisien.

Uji coba mata uang CBDC di Brasil diharapkan menjadi pelopor inovasi dalam sistem pembayaran digital. Begitu pula di Indonesia, pengembangan Rupiah digital bertujuan untuk mendorong pertumbuhan sektor keuangan digital dan mengurangi risiko dalam transaksi digital.

Fase uji coba ini menekankan pentingnya pengujian teknologi dan keamanan sistem keuangan tersebut, sambil mempersiapkan regulasi pasar kripto yang diperlukan untuk peluncuran penuh mata uang digital CBDC. [dp]

Bank Sentral Kanada Hentikan Rencana CBDC Ritel Setelah 7 Tahun

Bank Sentral Kanada resmi hentikan pengembangan CBDC ritel, fokus ke sistem pembayaran lain dan proyek Real-time Rail. [499] url asal

(BlockChain-Media) 22/09/24 11:30

v/15385295/

Setelah tujuh tahun mengeksplorasi potensi pengembangan mata uang digital bank sentral (CBDC) untuk kebutuhan ritel, Kanada telah memutuskan untuk menghentikan usahanya dalam meluncurkan digital loonie.

Langkah tersebut menandakan perubahan prioritas bank sentral negara itu yang sekarang lebih tertarik untuk fokus pada penelitian sistem pembayaran yang lebih luas, baik di dalam negeri maupun secara global.

Fokus Kanada Beralih ke Sistem Pembayaran LainBank Sentral Kanada telah melakukan riset mendalam terkait CBDC selama beberapa tahun terakhir. Namun, dalam pernyataan terbaru, mereka menyatakan bahwa perhatian sekarang lebih ditujukan pada pengembangan sistem pembayaran lain yang lebih relevan dengan kebutuhan saat ini.

Meski begitu, bank sentral tetap mempertahankan rencana kontingensi untuk mengembangkan CBDC jika dibutuhkan di masa depan.

“Seiring dengan munculnya isu-isu pembayaran lainnya yang semakin penting, bank memutuskan untuk mengurangi pekerjaan pada CBDC ritel dan mengalihkan fokus ke penelitian serta pengembangan kebijakan sistem pembayaran yang lebih luas,” demikian pernyataan dari Bank Sentral Kanada.

Proyek Real-time Rail (RTR) Terus BerlanjutMeskipun menghentikan rencana pengembangan CBDC, bank sentral negara tersebut masih terlibat dalam proyek pembayaran Real-time Rail (RTR) yang dikelola oleh Payments Canada.

Sistem RTR yang bersifat ritel ini diharapkan dapat meningkatkan kecepatan dan efisiensi pembayaran di seluruh negeri, berpotensi memberikan kemudahan bagi lebih dari 100 anggota Payments Canada, termasuk Bank Sentral Kanada itu sendiri.

Langkah mundur dari rencana CBDC ini juga diikuti dengan komitmen bank untuk mengambil peran yang lebih besar dalam pengawasan sistem pembayaran ritel.

Berdasarkan Undang-Undang Kegiatan Pembayaran Ritel tahun 2021, Bank Sentral Kanada akan mulai mendaftarkan sekitar 2.500 penyedia layanan pembayaran retail skala kecil pada November mendatang dan menerapkan standar risiko operasional pada tahun 2025.

Australia Juga Ikuti Jejak yang SamaMenariknya, langkah Bank Sentral Kanada ini sejalan dengan keputusan terbaru dari Bank Sentral Australia yang juga menghentikan rencana pengembangan CBDC ritel mereka.

Mereka menyebutkan bahwa CBDC ritel menghadirkan tantangan yang tidak sepele terkait stabilitas keuangan dan implementasi kebijakan moneter. Sebaliknya, Bank Sentral Australia lebih memilih untuk fokus pada CBDC wholesale, yang dianggap lebih sebagai evolusi daripada revolusi dalam sistem moneter mereka.

Keputusan Bank Sentral Kanada untuk menghentikan proyek CBDC ritel datang pada saat negara-negara di seluruh dunia sedang gencar mengeksplorasi pengembangan mata uang digital bank sentral mereka sendiri.

Data terbaru dari Dewan Atlantik menunjukkan bahwa saat ini terdapat 134 negara yang mewakili 98 persen dari perekonomian global sedang mengeksplorasi CBDC. Dari jumlah tersebut, sekitar 44 negara berada dalam tahap uji coba atau peluncuran, termasuk ekonomi besar seperti India, Brazil, dan beberapa negara lainnya.

Namun, pandangan dari Bank Sentral Kanada menunjukkan bahwa adopsi CBDC masih memiliki tantangan yang cukup besar, terutama dalam hal minat publik yang masih rendah dan potensi risiko baru yang dapat timbul bagi sistem keuangan dan masyarakat.

Selain itu, bulan lalu, Pemimpin Partai Konservatif Kanada, Pierre Poilievre, secara terang-terangan menolak pengembangan CBDC di Kanada. Ia bahkan berjanji untuk melindungi penggunaan uang tunai dan menentang upaya pemerintah menuju digitalisasi ekonomi.

Pierre juga mendukung RUU C-400 yang diajukan oleh Anggota Parlemen Kanada, Ted Falk, yang bertujuan untuk melarang implementasi mata uang digital semacam itu. [st]

Alasan Dunia Tak Perlu Uang Digital Bank Sentral (CBDC)

Analis kebijakan, Nicholas Anthony membagikan argumen mengapa dunia tak membutuhkan Uang Digital Bank Sentral (CBDC). [601] url asal

#bank-sentral #bitcoin #cbdc #kripto #kyc #privasi #stablecoin #uang

(BlockChain-Media) 06/08/24 16:39

v/13528972/

Analis kebijakan di Cato Institute’s Center for Monetary and Financial Alternatives, Nicholas Anthony membagikan argumen mengapa sesungguhnya dunia tak membutuhkan Uang Digital Bank Sentral (Central Bank Digital Currency alias CBDC).

Selain di sejumlah forum, Antony juga baru saja menerbitkan buku berjudul Digital Currency or Digital Control? yang mengupas risiko privasi dan hilangnya kebebasan keuangan di balik penerapan teknologi Uang Digital Bank Sentral (CBDC) itu.

“Buku ini berisi segala sesuatu yang perlu Anda ketahui untuk membuat Anda mengikuti perkembangan tentang CBDC, sehingga Anda bisa memahami taruhannya sebelum mereka diciptakan,” terangnya seperti dikutip media keuangan Forbes baru-baru ini.

Potensi Pembatasan Finansial Sepihak di Balik CBDCAnthony menjelaskan, teknologi CBDC akan memberi bank sentral kemampuan untuk mengawasi setiap transaksi yang kita lakukan, yang sangat kontras dengan nilai-nilai privasi yang disediakan oleh penggunaan uang tunai fisik atau bahkan Bitcoin atau sebagian jenis kripto lainnya.

Menurutnya, privasi finansial telah berkurang di era digital dan bagaimana CBDC bisa menjadi akhir dari sedikit perlindungan yang tersisa.

Ripple Gandeng 10 Pemerintah: CBDC Kian Dekat!

Dia memperingatkan bahwa CBDC akan memberi pemerintah kekuatan untuk membatasi pembelian tertentu.

“CBDC bisa diprogram untuk memungkinkan transaksi hanya dengan bisnis yang dianggap ‘esensial’. Atau dalam kasus pembatasan perjalanan, CBDC bisa membekukan transaksi dan memberi tahu pihak berwenang tentang pengeluaran yang dilakukan di luar radius perjalanan yang diizinkan,” terangnya.

Kemampuan semacam ini, argumen Anthony, hanya memberi lebih banyak kekuasaan kepada tidak hanya pemimpin pemerintahan otoriter tetapi juga pemimpin demokrasi liberal.

Antony membagikan contoh bagaimana Tiongkok membekukan keuangan pribadi Jimmy Lai, seorang penerbit surat kabar yang berbasis di Hong Kong yang mendukung protes pro-demokrasi di wilayah tersebut, dan bagaimana Perdana Menteri Kanada Justin Trudeau membekukan rekening bank para pengemudi truk yang memprotes pembatasan COVID-19 pada tahun 2022.

CBDC hanya akan mempermudah para pemimpin untuk secara sepihak melumpuhkan keuangan dari pihak membangkang pemerintah.

Lebih jauh, Antony mencatat beberapa negara termasuk Tiongkok, Nigeria, dan Bahama telah menerbitkan CBDC, dan bukti menunjukkan bahwa publik tidak tertarik menggunakannya.

Anthony menunjukkan bahwa adopsi eNaira, CBDC Nigeria, hanya mencapai 6 persen, dan itu setelah bank sentral menciptakan kekurangan uang tunai yang begitu parah sehingga menyebabkan protes dan kerusuhan di negara tersebut.

Salah satu pendiri dan Mitra Umum di perusahaan modal ventura kripto Castle Island Ventures, Nic Carter juga mencatat dalam sebuah posting di X bahwa ia kesulitan menemukan siapa pun di Bahama yang menggunakan Sand Dollar, CBDC Bahama, selama kunjungannya baru-baru ini ke negara tersebut.

People aren’t using the CBDC in The Bahamas so now the central bank is planning to force banks to distribute it.

My latest in @Cointelegraph details the story, but let me give you the highlights here. ????https://t.co/6w9wwgERsw

— Nick Anthony (@EconWithNick) July 12, 2024

Puji Bitcoin dan Stablecoin Lebih InklusifAlih-alih Uang Digital Bank Sentral (CBDC), Antony menilai mata uang digital seperti Bitcoin dan stablecoin lebih inklusif.

“Bitcoin adalah contoh dari bentuk yang digital yang secara prinsip lebih mengedepankan privasi yang dapat digunakan oleh siapa pun. Termasuk itu adalah stablecoin, yang tidak memerlukan regulasi know your customer (KYC) untuk digunakan, secara inheren lebih inklusif daripada CBDC,” terangnya.

Untuk alasan ini, dan banyak lagi, Anthony dan rekan-rekannya di Cato Institute ingin memperjelas bahwa tidak ada versi bagus dari CBDC dan bahwa alasan utama pemerintah dan bank sentral menerbitkannya adalah agar mereka dapat mengendalikan lebih banyak warga negara mereka.

Membaca Revolusi Yuan Digital

“Pemerintah dari semua jenis menyadari bahwa sistem keuangan tradisional adalah alat yang efektif untuk kontrol,” tulis Anthony.

Dia menandaskan alasan mengapa dunia tidak membutuhkan Uang Digital Bank Sentral, sebab satu-satunya hal yang dapat dilakukan oleh CBDC adalah memperluas kemampuan untuk menerapkan kendali ini kepada semua orang. [ab]

Prancis dan Hong Kong Jajaki Tokenisasi Uang Digital Bank Sentral

Kolaborasi Prancis dan Hong Kong ini memungkinkan transaksi lintas batas yang lebih cepat dan lebih murah. [380] url asal

#prancis #hong-kong #token #cbdc #keep-me-on-trend

(Katadata - FINANSIAL) 10/07/24 11:01

v/10294726/

Prancis dan Hong Kong, dua raksasa keuangan global, bergabung untuk mendorong batas-batas tokenisasi. Bank Sentral Prancis (BDF) dan Otoritas Moneter Hong Kong (HKMA) telah menandatangani Nota Kesepahaman (MoU) untuk menjajaki pasar wholesale Central Bank Digital Currency (wCBDC) dan tokenisasi. Inisiatif ini merupakan bagian dari Gelombang 2 dari pekerjaan eksplorasi sistem euro digital Bank Sentral Eropa.

Tujuan utama aliansi ini adalah untuk meningkatkan interoperabilitas antara infrastruktur keuangan di kedua wilayah. BDF menggunakan DL3S, sementara HKMA mengoperasikan Sandbox Ensemble. Dengan menggabungkan upaya mereka, lembaga-lembaga ini bertujuan untuk menciptakan ekosistem keuangan yang lebih transparan dan efisien. Kerja sama ini juga akan akan memfasilitasi pembayaran lintas batas dan lintas mata uang secara real-time.

Pembayaran Lintas Batas Bisa Lebih Optimal

Menurut laporan Cointribune.com, salah satu tantangan utama dari sistem keuangan saat ini adalah ketidakefisienan pembayaran lintas batas. Penundaan dan biaya yang terkait dengan transaksi internasional dapat menjadi penghalang, sehingga memperlambat perdagangan dan pertukaran ekonomi.

Di sinilah kolaborasi antara BDF dan HKMA berperan. Dengan menggunakan teknologi wCBDC dan kripto, kedua institusi bertujuan untuk merampingkan proses ini. Deputi Gubernur Pertama BDF Denis Beau dan Wakil Kepala Eksekutif HKMA Howard Lee menekankan pentingnya inisiatif ini untuk inklusi keuangan.

Kolaborasi ini memungkinkan transaksi yang lebih cepat dan lebih murah. Hal ini dapat membuka peluang baru bagi bisnis dan individu di kedua wilayah. Pada saat yang sama, kerja sama ini juga mengurangi hambatan ekonomi.

Menuju Interoperabilitas Keuangan Global

Interoperabilitas adalah inti dari visi BDF dan HKMA. Dengan menyelaraskan infrastruktur masing-masing, kedua institusi ini berharap dapat menciptakan sebuah model yang menjadi acuan. Model ini dapat menginspirasi bank sentral dan lembaga keuangan lainnya di seluruh dunia.

Pendekatan ini dapat merevolusi pasar keuangan. Pendekatan ini menekankan pada transparansi, keamanan, dan efisiensi. Tokenisasi, yang memungkinkan aset tradisional dikonversi menjadi aset digital, adalah elemen kunci dari transformasi ini.

Tokenisasi menawarkan keuntungan seperti pengurangan biaya transaksi. Selain itu, tokenisasi meningkatkan likuiditas aset dan menawarkan aksesibilitas yang lebih besar bagi investor. Kolaborasi Prancis dan Hong Kong bertujuan untuk mengeksploitasi manfaat-manfaat ini demi menciptakan pasar keuangan yang lebih inklusif dan dinamis.

Kolaborasi antara Prancis dan Hong Kong untuk berinovasi di bidang tokenisasi dan mata uang digital bank sentral menjadi inisiatif yang berani dan menjanjikan. Dengan mengatasi inefisiensi pembayaran lintas batas dan mempromosikan interoperabilitas, Prancis dan Hong Kong dapat mendefinisikan ulang standar pasar keuangan global.