#30 tag 24jam

Tak Cuma Jadi Investasi, Ini Keuntungan Punya Rumah di Usia Muda

Generasi milenial dan gen Z yang punya impian untuk membeli hunian pertama, kamu bisa memanfaatkan fasilitas pembiayaan seperti KPR BRI. - Halaman all [474] url asal

#berita-terkini #berita-hari-ini #kpr #kpr-rumah #kpr-bri #investasi-rumah #berita-ekonomi-terkini

(InvestorID) 18/10/24 21:44

v/16675351/

JAKARTA, investor.id - Membeli properti merupakan suatu pencapaian tersendiri bagi seseorang. Hal ini mengingat hunian menjadi kebutuhan dasar di samping pangan dan sandang.

Saat ini generasi muda pun semakin sadar akan pentingnya kepemilikan rumah. Bank Indonesia (BI) diperkirakan akan mulai memotong suku bunga acuan pada Semester II 2024.

Hal ini seiring dengan inflasi yang terkendali pada level 2,57 pada periode Januari 2024 dan rupiah stabil serta proyeksi pemangkasan suku bunga acuan bank sentral Amerika Serikat (AS) The Federal Reserve (The Fed).

"Itu perkiraan sekarang sehingga kalau kami rencanakan kemungkinan ada ruang terbuka di semester II," ungkap Gubernur BI Perry Warjiyo, dikutip dari CNBC, Jumat (18/10/2024).

Hal ini tentunya akan menjadi kabar baik terutama bagi sektor properti dan real estate. Sepanjang tahun 2023, indeks properti dan real estate hanya tumbuh 0,41%.

Mengutip data dari 99.co dan Rumah.com, tren pergeseran usia konsumen juga tampak dengan dominasi pencari properti generasi muda. Pencari properti berumur 18-24 tahun berkontribusi sebesar 22,0%. Sementara pencari properti berumur 25-34 tahun berkontribusi sebesar 26,4%.

Lantas apa saja keuntungan membeli rumah atau hunian pertama di usia muda?

Alasan pertama mengapa generasi milenial dan generasi Z harus mempertimbangkan untuk memiliki rumah pertama, yaitu dari segi kenyamanan. Tinggal di rumah sendiri tentu lebih nyaman ketimbang hidup di kos ataupun kontrakan. Ruangannya lebih luas. Selain itu kamu juga bisa mendekorasi rumah sesuai dengan keinginan.

2. Modal Berumah Tangga

Buat yang ingin menikah, terutama para kaum adam, tidak ada salahnya segera memikirkan untuk membeli properti pertama. Alasannya karena rumah ini bisa menjadi modal untuk mengantongi restu dari calon mertua. Rumah menjadi bukti bila kamu mampu menafkahi anak orang, jadi calon mertua tidak khawatir akan kesejahteraan anaknya. Tidak perlu yang mahal-mahal, asalkan rumah tersebut cukup untuk menampung 4 orang anggota keluarga, sehingga bisa ditempati oleh suami, istri, dan dua orang anak.

3. Investasi Jangka Panjang

Tak hanya sebagai tempat tinggal, rumah juga bisa menjadi aset investasi yang aman dan menggiurkan. Kenapa? Sebab investasi properti memiliki kenaikan harga yang cukup signifikan dari tahun ke tahun. Apalagi jika rumah terawat, lokasinya strategis, dan fasilitasnya lengkap, siapa pun dijamin kepincut.

Itulah tadi 3 manfaat dari memiliki rumah sejak usia muda. Buat generasi milenial dan gen Z yang punya impian untuk segera membeli hunian pertama, kamu bisa memanfaatkan fasilitas pembiayaan seperti Kredit Pemilikan Rumah dari BRI.

KPR BRI bisa digunakan nasabah untuk pembelian baru, second, refinancing, top up, pembangunan, renovasi, dan take over/take over top up dari bank lain. Agar lebih yakin, kamu bisa menggunakan simulasi KPR melalui Homespot.idterlebih dahulu. Ada fitur yang siap membantu kamu mengecek simulasi cicilan KPR berdasarkan penghasilan per bulan serta cicilan yang kamu miliki. Kamu juga bisa cek list property impianmu di laman Homespot.id.

Editor: Yurike Metriani (yurikemetriani@gmail.com)

Follow Channel Telegram Official kami untuk update artikel-artikel investor.id

Baca Berita Lainnya di Google News

Tak Cuma Jadi Investasi, Ini Keuntungan Punya Rumah di Usia Muda

Generasi milenial dan gen Z yang punya impian untuk membeli hunian pertama, kamu bisa memanfaatkan fasilitas pembiayaan seperti KPR BRI. - Halaman all [474] url asal

#berita-terkini #berita-hari-ini #kpr #kpr-rumah #kpr-bri #investasi-rumah #berita-ekonomi-terkini

(InvestorID) 18/10/24 21:44

v/16666023/

JAKARTA, investor.id - Membeli properti merupakan suatu pencapaian tersendiri bagi seseorang. Hal ini mengingat hunian menjadi kebutuhan dasar di samping pangan dan sandang.

Saat ini generasi muda pun semakin sadar akan pentingnya kepemilikan rumah. Bank Indonesia (BI) diperkirakan akan mulai memotong suku bunga acuan pada Semester II 2024.

Hal ini seiring dengan inflasi yang terkendali pada level 2,57 pada periode Januari 2024 dan rupiah stabil serta proyeksi pemangkasan suku bunga acuan bank sentral Amerika Serikat (AS) The Federal Reserve (The Fed).

"Itu perkiraan sekarang sehingga kalau kami rencanakan kemungkinan ada ruang terbuka di semester II," ungkap Gubernur BI Perry Warjiyo, dikutip dari CNBC, Jumat (18/10/2024).

Hal ini tentunya akan menjadi kabar baik terutama bagi sektor properti dan real estate. Sepanjang tahun 2023, indeks properti dan real estate hanya tumbuh 0,41%.

Mengutip data dari 99.co dan Rumah.com, tren pergeseran usia konsumen juga tampak dengan dominasi pencari properti generasi muda. Pencari properti berumur 18-24 tahun berkontribusi sebesar 22,0%. Sementara pencari properti berumur 25-34 tahun berkontribusi sebesar 26,4%.

Lantas apa saja keuntungan membeli rumah atau hunian pertama di usia muda?

Alasan pertama mengapa generasi milenial dan generasi Z harus mempertimbangkan untuk memiliki rumah pertama, yaitu dari segi kenyamanan. Tinggal di rumah sendiri tentu lebih nyaman ketimbang hidup di kos ataupun kontrakan. Ruangannya lebih luas. Selain itu kamu juga bisa mendekorasi rumah sesuai dengan keinginan.

2. Modal Berumah Tangga

Buat yang ingin menikah, terutama para kaum adam, tidak ada salahnya segera memikirkan untuk membeli properti pertama. Alasannya karena rumah ini bisa menjadi modal untuk mengantongi restu dari calon mertua. Rumah menjadi bukti bila kamu mampu menafkahi anak orang, jadi calon mertua tidak khawatir akan kesejahteraan anaknya. Tidak perlu yang mahal-mahal, asalkan rumah tersebut cukup untuk menampung 4 orang anggota keluarga, sehingga bisa ditempati oleh suami, istri, dan dua orang anak.

3. Investasi Jangka Panjang

Tak hanya sebagai tempat tinggal, rumah juga bisa menjadi aset investasi yang aman dan menggiurkan. Kenapa? Sebab investasi properti memiliki kenaikan harga yang cukup signifikan dari tahun ke tahun. Apalagi jika rumah terawat, lokasinya strategis, dan fasilitasnya lengkap, siapa pun dijamin kepincut.

Itulah tadi 3 manfaat dari memiliki rumah sejak usia muda. Buat generasi milenial dan gen Z yang punya impian untuk segera membeli hunian pertama, kamu bisa memanfaatkan fasilitas pembiayaan seperti Kredit Pemilikan Rumah dari BRI.

KPR BRI bisa digunakan nasabah untuk pembelian baru, second, refinancing, top up, pembangunan, renovasi, dan take over/take over top up dari bank lain. Agar lebih yakin, kamu bisa menggunakan simulasi KPR melalui Homespot.idterlebih dahulu. Ada fitur yang siap membantu kamu mengecek simulasi cicilan KPR berdasarkan penghasilan per bulan serta cicilan yang kamu miliki. Kamu juga bisa cek list property impianmu di laman Homespot.id.

Editor: Yurike Metriani (yurikemetriani@gmail.com)

Follow Channel Telegram Official kami untuk update artikel-artikel investor.id

Baca Berita Lainnya di Google News

Mudah dan Terjangkau! Bank Mandiri Kini Tawarkan Properti Lelang di Rumah123

Kerja sama ini diresmikan oleh VP Retail Collection & Recovery Bank Mandiri Ratih Eka Dewi H. bersama Perwakilan Manajemen Rumah123 di Gandaria City, Jakarta, Rabu (11/9). [328] url asal

#bank-mandiri #properti #rumah123-com #jual-beli #kpr-rumah #update-me

(Katadata - FINANSIAL) 11/09/24 14:55

v/14961775/

Bank Mandiri kembali menegaskan komitmennya dalam menghadirkan layanan yang adaptif dan solutif kepada masyarakat. Terbaru, Bank Mandiri menjalin kerjasama dengan Rumah123, salah satu portal properti terbesar di Indonesia.

Dalam kerja sama ini, Bank Mandiri menghadirkan berbagai kemudahan, salah satunya melalui pembuatan portal microsite khusus di platform Rumah123 yang menampilkan aset-aset lelang Mandiri.

Inisiatif ini menjadi bentuk nyata upaya Bank Mandiri untuk menjangkau lebih banyak calon pembeli potensial dan memberikan solusi kepemilikan properti yang lebih terjangkau, mudah dan cepat.

Sebanyak 1.000 aset dengan nilai penawaran mulai dari Rp100 jutaan hingga Rp50 miliar dapat diakses oleh masyarakat seluruh wilayah Indonesia melalui micrositemandiriasetuntung.com dan rumah123.com/mandiriasetuntung.

Kedua microsite ini bisa didapatkan melalui lelang maupun jual beli sukarela dengan harga yang tentunya menarik atau dibawah market price/harga pasaran.

Adapun, kerja sama ini diresmikan oleh VP Retail Collection & Recovery Bank Mandiri Ratih Eka Dewi H. bersama Perwakilan Manajemen Rumah123 di Gandaria City, Jakarta, Rabu (11/9) yang bertepatan dengan Hari Properti Nasional (Harpropnas).

“Kami sangat antusias dengan kemitraan ini. Rumah123 memiliki ekosistem properti yang kuat dan jaringan luas, sehingga kami optimis dapat menjangkau lebih banyak calon pembeli untuk aset-aset lelang kami,” ujar Ratih, dalam keterangan resmi, Rabu (11/9).

Adapun, aset properti yang ditawarkan juga bervariasi mulai dari rumah, ruko, kios, gudang, tanah kosong hingga apartemen. Dengan ragam pilihan ini, masyarakat dapat membeli properti dengan harga yang lebih terjangkau.

Selain itu, Bank Mandiri juga menawarkan kemudahan dalam proses pembelian properti lelang melalui skema pembiayaan KPR khusus lelang yang dilengkapi dengan suku bunga super promo dan bebas biaya appraisal.

“Kami tidak hanya menawarkan pembelian secara tunai, tetapi juga menyediakan fasilitas pembiayaan yang ringan dan cepat. Prosesnya dirancang untuk mempermudah calon pembeli, mulai dari pengajuan hingga pelaksanaan akad dan pencairan kredit,” jelas Ratih.

Bank Mandiri berharap, kolaborasi ini dapat menarik lebih banyak minat masyarakat untuk membeli aset lelang dan memanfaatkan berbagai keuntungan yang ditawarkan, termasuk proses pembelian yang lebih mudah serta akses yang lebih luas ke berbagai jenis properti.

Ini Cara dan Syarat Kredit Rumah Pakai BPJS Ketenagakerjaan

Masyarakat bisa membeli rumah dengan cara kredit pakai BPJS Ketenagakerjaan. Simak syarat dan cara kredit rumah di sini. [666] url asal

#bpjs-ketenagakerjaan #kpr-rumah #beli-rumah

(detikFinance - Terbaru) 04/09/24 18:17

v/14889393/

Memiliki rumah sendiri merupakan dambaan banyak orang. Namun tak perlu khawatir, kini detikers bisa membeli rumah melalui Kredit Kepemilikan Rumah (KPR) yang ditawarkan oleh BPJS Ketenagakerjaan.

Kebijakan mengenai kredit rumah pakai BPJS Ketenagakerjaan tertuang dalam Peraturan Menteri Ketenagakerjaan Nomor 17 Tahun 2021, yang merupakan perubahan dari Peraturan Menteri Ketenagakerjaan Nomor 35 Tahun 2016.

Program kredit rumah dengan BPJS Ketenagakerjaan hadir lewat Manfaat Layanan Tambahan (MLT) kepada peserta program Jaminan Hari Tua (JHT).

Selain itu, peserta juga bisa memanfaatkan layanan tersebut untuk Pinjaman Uang Muka Perumahan (PUMP), Fasilitas Pembiayaan Perumahan Pekerja/Kredit Konstruksi (FPPP/KK), dan program pembiayaan renovasi rumah (PRP).

Ingin melakukan kredit rumah dengan BPJS Ketenagakerjaan? Simak syarat, kriteria, dan prosedur pengajuannya dalam artikel ini.

Kriteria KPR dengan BPJS Ketenagakerjaan

Hadirnya layanan KPR dengan BPJS Ketenagakerjaan agar peserta mampu memiliki rumah tapak atau rumah susun yang sehat, layak, dan terjangkau. Mengutip laman resminya, ada sejumlah kriteria KPR dengan BPJAMSOSTEK, yaitu:

- Pinjaman untuk rumah tapak atau rumah susun.

- KPR maksimal adalah Rp 500 juta rupiah.

- Jangka waktu kredit maksimal 30 tahun.

- Termasuk pengalihan KPR Umum menjadi KPR MLT (over kredit).

Syarat KPR dengan BPJS Ketenagakerjaan

Peserta yang ingin kredit rumah dengan BPJS Ketenagakerjaan perlu mengetahui sejumlah syaratnya. Simak di bawah ini:

- Telah terdaftar sebagai Peserta BPJAMSOSTEK minimal 1 (satu) tahun.

- Perusahaan tempat bekerja tertib administrasi kepesertaan dan pembayaran iuran.

- Belum memiliki rumah sendiri yang dibuktikan dengan surat pernyataan bermaterai dari peserta.

- Peserta terdaftar minimal dalam tiga program (JHT, JKK, dan JKM) serta aktif membayar iuran.

- Bukan perusahaan daftar sebagian (PDS) upah, tenaga kerja, dan program.

- Telah mendapat persetujuan dari kantor cabang BPJAMSOSTEK terkait persyaratan kepesertaan yang dibuktikan dengan formulir Rekomendasi.

- Peserta yang istri atau suaminya merupakan peserta BPJAMSOSTEK, maka hanya diperbolehkan mengajukan 1 KPR.

- Memenuhi syarat dan ketentuan terkait dengan KPR yang berlaku dari bank penyalur dan ketentuan dari otoritas yang mengatur bidang usaha perbankan.

Sebagai informasi tambahan, peserta hanya bisa mengajukan manfaat KPR lewat BPJS Ketenagakerjaan sebanyak satu kali selama kepesertaan aktif. Lalu, jumlah KPR yang diberikan kepada peserta paling banyak sebesar Rp 500 juta.

Terkait dengan bank penyalur, BPJS Ketenagakerjaan telah bekerja sama dengan bank-bank BUMN, seperti BRI, BNI, BTN, Mandiri, serta asosiasi Bank Pembangunan Daerah yang telah melakukan kerja sama.

Prosedur Pengajuan KPR di BPJS Ketenagakerjaan

Setelah mengetahui kriteria dan telah memenuhi persyaratannya, kini detikers tinggal mengajukan kredit rumah lewat BPJS Ketenagakerjaan. Simak prosedur pengajuannya berikut ini:

- Pengajuan kredit dan verifikasi awal melalui SLIK OJK.

- Mengirimkan permohonan kredit dan salinan kartu peserta/sertifikat.

- Verifikasi kepesertaan dan mengirimkan formulir persetujuan.

- Realisasi pengajuan pinjaman.

Itu tadi cara kredit rumah pakai BPJS Ketenagakerjaan beserta syarat dan proses pengajuannya. Semoga dapat membantu detikers.

(ilf/fds)

Punya Skor Kredit Buruk? Begini Cara Beli Rumah Tanpa BI Checking

Saat mengajukan KPR untuk membeli rumah, kamu perlu melewati BI Checking. Jika skor kreditmu buru, kamu bisa coba metode pembayaran ini. [745] url asal

#beli-rumah #kpr #kpr-rumah #rumah #kpr-in-house #in-house #cash-bertahap

(detikFinance) 18/07/24 08:30

v/11174747/

Kebanyakan orang membeli rumah dengan mengajukan pinjaman Kredit Pemilikan Rumah (KPR) ke bank. Dalam proses pengajuan, setiap bank akan melakukan proses BI Checking untuk meninjau calon nasabahnya.

Dikutip dari Brighton, Rabu (17/7/2024), BI checking dilakukan dengan memeriksa Sistem Layanan Informasi Keuangan (SLIK) di Otoritas Jasa Keuangan (OJK). Namun, hal ini untuk memastikan calon nasabah memiliki skor yang baik dan tidak pernah terjerat dalam masalah kredit macet.

BI Checking menunjukkan seluruh riwayat transaksi kredit nasabah. Tinggi-rendahnya skor BI Checking akan mempengaruhi keputusan bank dalam proses approval. Jika skor kredit rendah, kemungkinan besar pengajuan KPR akan ditolak oleh bank.

Lantas, bagaimana kalau punya skor kredit yang rendah? Yuk, cek pembiayaan alternatif selain pinjaman KPR berikut ini.

Cara Beli Rumah Tanpa BI Checking

1. KPR In House

Jika mengajukan KPR ke bank tidak memungkinkan, kamu bisa mencoba cara alternatif dengan KPR in house atau cash bertahap langsung ke developer. Skema pembayaran ini tidak melihatkan pihak bank.

Sebab, perjanjian kredit hanya antara pembeli dan pengembang properti atau secara langsung tanpa menggunakan pembiayaan dari bank. Dengan begitu, kamu tak perlu melalui proses BI Checking.

Namun, pembayaran dengan skema tersebut terbatas karena tidak semua bank menyediakan layanan KPR in house. Lalu, beberapa developer hanya menyediakan opsi pembayaran cash keras atau melalui KPR bank.

Adapun keuntungan menggunakan skema ini antara lain biaya-biaya yang lebih rendah berikut dengan bunganya. Kamu tak akan terbebani dengan biaya administrasi bank, biaya provisi bank, hingga bunga bank.

Untuk bunga atau imbal jasa atas pemberian kreditnya sendiri dihitung berdasarkan kesepakatan bersama dengan pengembang.

Selanjutnya, tenor KPR in house lebih pendek, sekitar 5-10 tahun. Hal ini membuat cicilan per bulan menjadi lebih besar.

Untungnya lagi, kamu tidak perlu khawatir dengan fluktuasi bunga di pasar. Berbeda dari KPR Bank yang menggunakan fix rate dan bunga floating, sehingga bunganya bisa naik berkali-kali lipat.

Sementara kekurangannya ada pada kredibilitas developer. Kerap kali ada kasus developer bodong yang menipu pembeli. Kamu harus memastikan proyek pembangunan berjalan dengan lancar.

2. Pembiayaan dari Lembaga Pembiayaan Non Bank

Kamu bisa mengambil dana dari lembaga non-bank seperti koperasi. Koperasi biasanya mempunyai kebijakan yang lebih longgar dibandingkan bank dalam hal pendanaan.

Namun, cara ini termasuk cara tidak langsung karena kamu harus meminjam dana tunai terlebih dahulu. Kemudian, dana tunainya barus bisa digunakan untuk membeli rumah secara cash.

Biasanya ada batasan jumlah pinjamannya yang lebih kecil dibandingkan bank. Oleh karena itu, kamu perlu menyiapkan biaya DP atau menyiapkan kekurangan dana dengan menabung.

Lebih dari itu, pastikan kamu sudah memilih lembaga pembiayaan yang kredibel, bisa dipercaya, legal, aman, serta diawasi oleh OJK.

3. Cicil Langsung ke Pemilik Perorangan

Mirip seperti KPR in house, kamu bisa membeli rumah dengan cash bertahap langsung ke pemilik rumah. Tidak perlu BI Checking, kamu bisa membuat perjanjian kredit perorangan.

Jika rumah yang kamu incar milik perorangan dan bukan perumahan yang dikembangkan oleh developer, maka cobalah minta kelonggaran pembayaran pada pemilik lamanya.

Kamu bisa membuat kesepakatan dan perjanjian tertulis bersama yang menerangkan proses dan alur pembayaran dengan jelas. Lalu, berikan DP minimal 50% dari harga rumah.

Sisa pembayarannya dapat diangsur dalam periode tertentu sesuai kesepakatan. Biasanya, periode pembayaran tak lebih dari 1 tahun atau maksimal 12 bulan.

Itulah cara membeli rumah tanpa melalui BI Checking. Semoga bermanfaat!

(dhw/dhw)

Minimal DP KPR Rumah dan Cara Menghitungnya

Saat ingin membeli rumah, kamu tidak perlu menyiapkan biaya seharga rumah, tetapi cukup uang DP saja. [376] url asal

#minimal-dp-kpr-rumah #cara-hitung-dp-kpr-rumah #dp-kpr-rumah #kpr-rumah

(MedCom - Properti) 09/07/24 12:08

v/10184382/

Jakarta: Membeli rumah bisa dilakukan melalui dua metode pembayaran, yaitu secara kredit dan tunai. Untuk memiliki rumah impian tentunya perlu disiapkan rencana dan perhitungan biaya yang matang.Salah satu cara yang digunakan untuk membeli rumah impian dengan Kredit Pemilikan Rumah (KPR), jenis layanan yang ditawarkan oleh bank yang tujuannya memberikan bantuan kepada seseorang yang ingin membeli rumah dengan cara mencicil pembayaran.

Cicilan pun dapat dipilih sesuai dengan tenor atau jangka waktu yang sudah disediakan. Untuk kamu yang baru ingin membeli rumah dan berencana untuk membelinya secara kredit, ketahui terlebih dahulu minimal down payment (DP) atau uang muka.

Dengan begitu kamu dapat lebih memiliki gambaran lebih jelas mengenai berapa biaya yang harus kamu siapkan untuk membeli rumah lewat KPR. Yuk, simak penjelasan berikut ini dikutip dari berbagai sumber.

Minimal DP KPR rumah

Cara menghitung DP rumah. Ilustrasi: Shutterstock

Saat ingin membeli rumah, kamu tidak perlu menyiapkan biaya seharga rumah, tetapi cukup uang DP saja. Melansir dari Brighton, setiap bank menentukan syarat minimum DP KPR yang berbeda-beda. Umumnya, DP berada di kisaran 10 sampai 20 persen dari KPR yang akan diajukan.

Bank Indonesia (BI) memberikan aturan baru mengenai DP KPR. Aturan tersebut menyatakan turunnya uang muka atau DP KPR rata-rata 5 persen bagi kepemilikan pertama dan uang muka KPR 10 persen bagi kepemilikan kedua, dan seterusnya.

Cara hitung DP KPR rumah

Cara menghitung DP rumah. Ilustrasi: Shutterstock

Setelah mengetahui biaya minimal DP KPR Rumah, berikutnya adalah ketahui cara untuk menghitungnya. Agar mudah memahaminya, perlu dilakukan sebuah asumsi. Melansir dari laman Ideal Indonesia, perhitungan manual DP KPR Rumah adalah sebagai berikut.

| Baca juga: Tips Wawancara KPR Bank agar Diterima dan Contoh Pertanyaannya |

Misalnya, kamu akan membeli rumah KPR dengan harga Rp300 juta dan DP sebesar 15 persen. Kemudian, kamu memilih tenor pinjaman selama 10 tahun dengan bunga tetap (flat) sebesar 10 persen. Maka, perhitungannya adalah sebagai berikut.

Pokok Pinjaman = Harga Rumah - DP = Rp300 juta - (15% x Rp300 juta) = Rp255 juta

Cicilan Bulanan = P x i x t / jumlah bulanan

P = Plafon

i = Besar suku bunga

t = tenor

Oleh karena itu, berdasarkan hitungan di atas, besaran angsuran yang harus dibayar perbulannya adalah Rp255 juta x 10% x 10 / 120 bulan = Rp3.369.844 per bulan.

Seperti itulah informasi mengenai DP KPR Rumah beserta cara menghitungnya. Semoga membantu! (Keizya Ham)

(KIE)

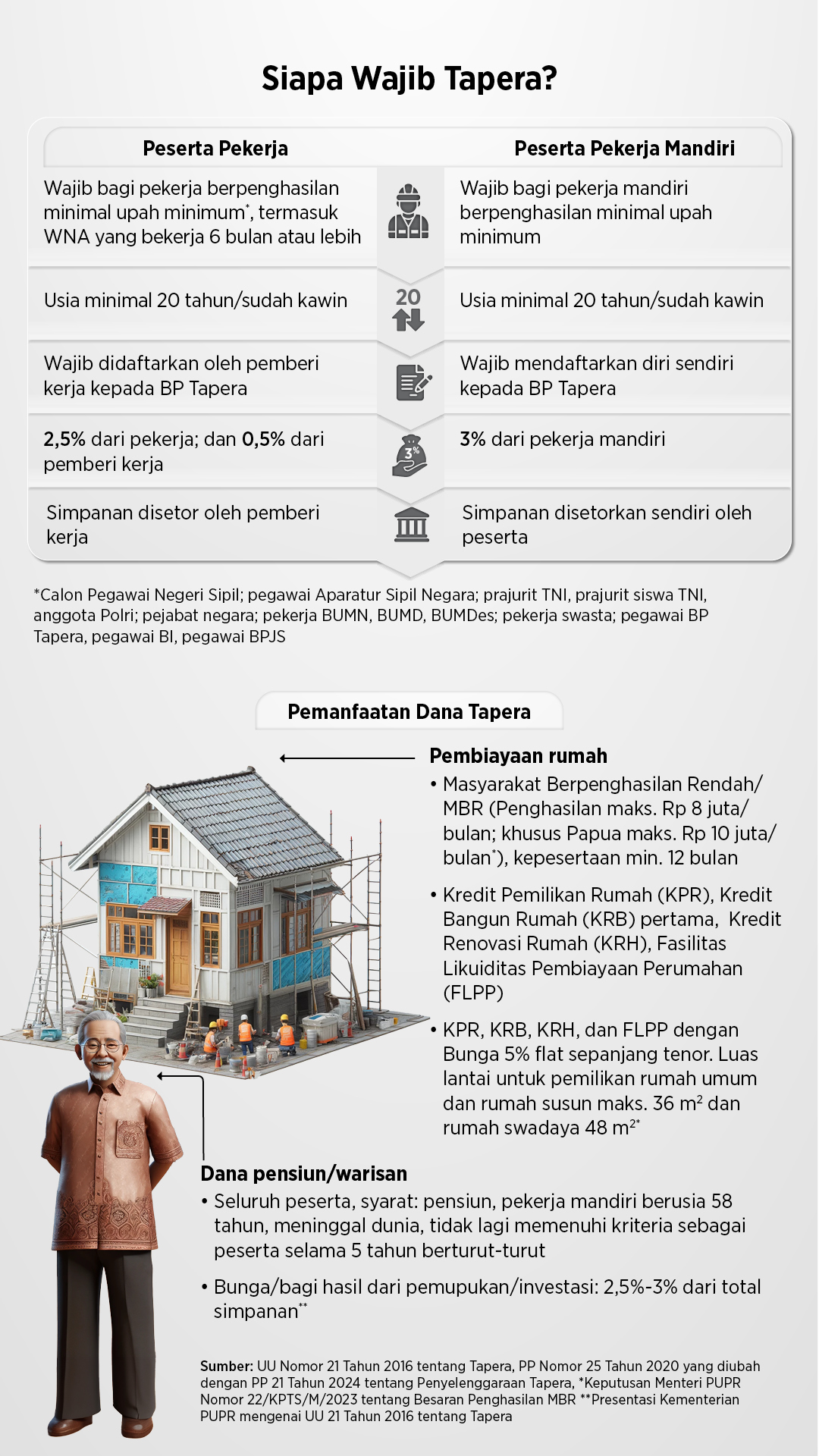

Pecah Suara Tapera: Berbalik Ragu Setelah Sewindu

Delapan tahun lalu, DPR dan pemerintah sepakat mengesahkan Undang-Undang Tapera. Kini, dihadang protes buruh, politisi dan menteri berbalik ragu. Tapera layak diteruskan? [2,011] url asal

#tapera #iuran-tapera #bp-tapera #apa-itu-tapera #update-me #give-me-perspective #flpp #kpr-rumah #kpr-subsidi #bunga-kpr #basuki-hadimuljono

(Katadata - IN-DEPTH & OPINI) 12/06/24 14:00

v/11049486/

Dalam sidang paripurna di Gedung Parlemen Senayan, 23 Februari delapan tahun silam, anggota DPR dan perwakilan pemerintah memutuskan nasib Rancangan Undang-Undang Perumahan Rakyat (Tapera) yang kini jadi polemik. “Apakah Rancangan Undang-Undang Perumahan Rakyat dapat disetujui?” tanya Wakil Ketua DPR dari Fraksi Demokrat Agus Hermanto yang memimpin sidang hari itu kepada 10 perwakilan fraksi dan direspons bulat: setuju.

Menteri Pekerjaan Umum dan Perumahan Rakyat (PUPR) Basuki Hadimuljono yang mewakili pemerintah kemudian membacakan pendapat akhir Presiden Joko Widodo di podium. Pendapat itu dibuka dengan mengutip Pasal 28 H ayat 1 Undang-Undang Dasar 1945 tentang hak warga negara atas tempat tinggal yang layak.

“Pembentukan Undang-Undang Tapera merupakan hal yang tepat sebagai bentuk kehadiran negara dalam rangka pemenuhan kebutuhan tempat tinggal yang layak dan terjangkau bagi masyarakat,” ujarnya. “Kami mewakili presiden berpandangan akhir bahwa rancangan undang-undang ini dapat disahkan menjadi undang-undang.”

Dua kali masuk program legislasi nasional prioritas sebagai inisiasi DPR, ketentuan yang dibahas alot di era Presiden Susilo Bambang Yudhoyono pada 2013-2014 itu akhirnya disahkan di era Presiden Joko Widodo pada 2016. Namun, pembahasan panjang nyaris empat tahun yang berujung mufakat tersebut sekarang dihadang kemarahan publik.

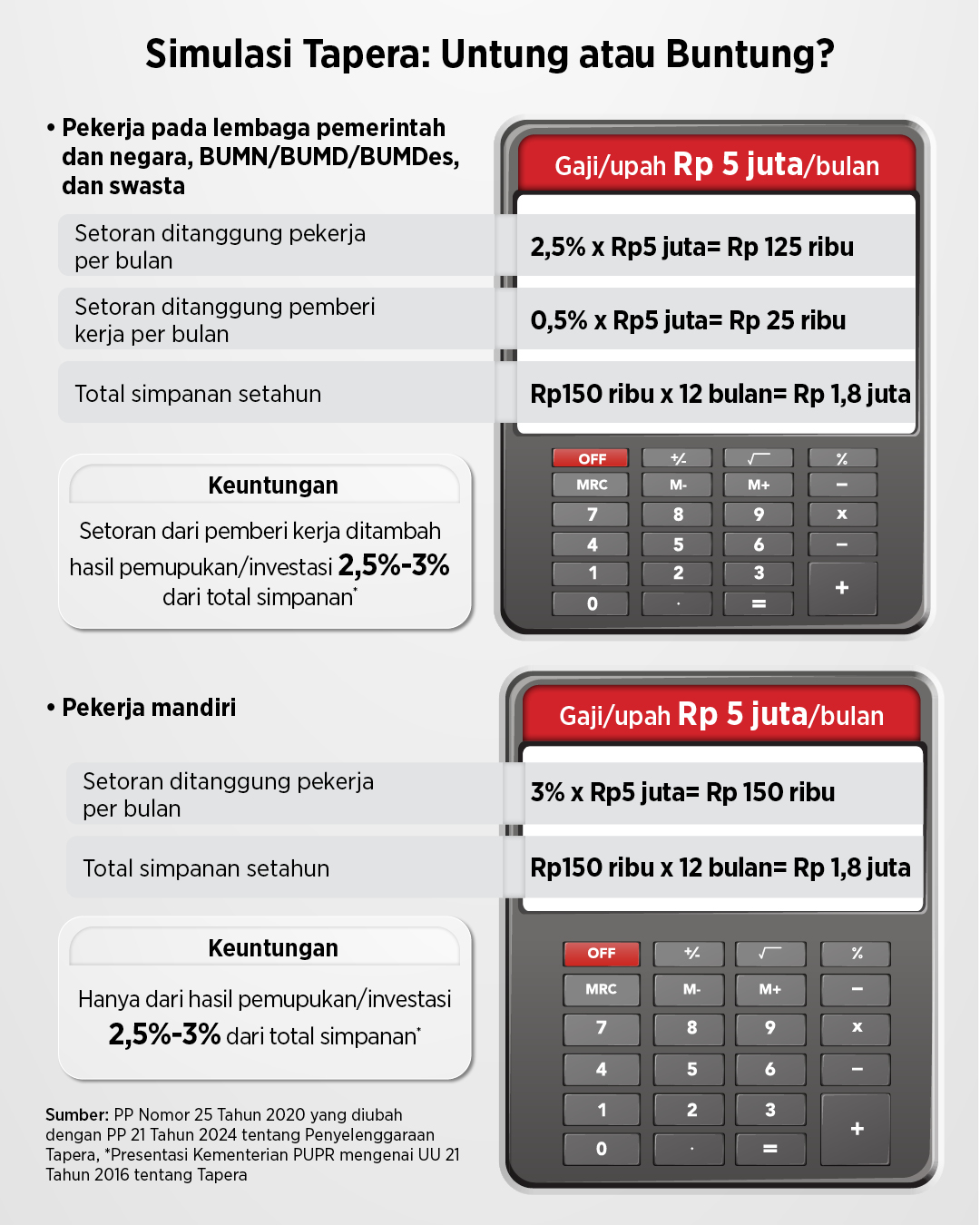

Langkah Presiden Joko Widodo merevisi aturan turunan Undang-Undang Tapera yaitu Peraturan Pemerintah Nomor 25 Tahun 2020 tentang Penyelenggaraan Tapera, pada 21 Mei lalu, “membangunkan” publik soal kewajiban dalam aturan Tapera yang terlewat dari “radar” pantauan: seluruh pekerja berpenghasilan minimal sebesar upah minimum bakal diwajibkan menyetor 2,5 hingga 3 persen dari penghasilannya per bulan untuk tabungan perumahan berasas gotong royong.

Disebut gotong royong karena tujuannya adalah memobilisasi dana untuk menyediakan kredit pemilikan, pembangunan, hingga renovasi rumah berbunga rendah dan bertenor panjang untuk masyarakat berpenghasilan rendah (MBR). Di sisi lain, mereka yang bukan termasuk MBR, ibarat menabung dana pensiun di badan lain, selain BPJS Ketenagakerjaan atau BP Jamsostek.

Asosiasi buruh mengancam akan mengajukan judicial review alias uji materi UU Tapera ke Mahkamah Konstitusi dan PP Tapera ke Mahkamah Agung. Alasannya, dari mulai risiko pemutusan hubungan kerja (PHK) karena ada bagian yang juga harus disetor pemberi kerja, kondisi ekonomi dan potongan gaji yang sudah banyak, hingga risiko dana dikorupsi.

Di tengah kemarahan publik yang menggulung sebulan terakhir, anggota DPR hingga internal pemerintah pecah suara. Sederet politisi partai segera bersuara lantang mengkritik ketentuan yang disetujui perwakilan partainya sendiri sewindu lalu. Pada 6 Juni di Kompleks Parlemen Senayan, giliran Menteri Basuki yang sebelumnya berkomentar secukupnya soal Tapera, mengeluarkan pernyataan penyesalan.

“Jadi effort-nya dengan kemarahan ini saya pikir saya menyesal betul. Saya tidak legewo-lah,” ujarnya. Menurut dia, tidak perlu tergesa-gesa menerapkan ketentuan itu jika publik belum siap. “Jadi kalau ada usulan, apalagi DPR misalnya minta untuk diundur, saya sudah kontak dengan Ibu Menteri Keuangan (Sri Mulyani), kami akan ikut,” ujar Basuki.

Catatan Katadata, aturan teknis UU Tapera sudah selesai separuhnya. Puluhan aturan teknis sudah ditelurkan sepanjang periode 2018-2024, dari mulai Peraturan Pemerintah Nomor 25 Tahun 2020 yang baru saja direvisi dengan Peraturan Pemerintah Nomor 21 Tahun 2024 tentang Penyelenggaraan Tapera hingga Peraturan Pemerintah dan Peraturan Presiden seputar Badan Pengelola Tapera alias BP Tapera. Selain itu, terdapat aturan-aturan turunan seperti Peraturan Menteri, Peraturan Otoritas Jasa Keuangan (OJK), dan Peraturan BP Tapera.

Terbitnya sederet aturan ini membuat skema Tapera bisa diterapkan untuk Pegawai Negeri Sipil (PNS) mulai 2021 lalu.

Siapa Berbalik Ragu di Tengah Kemarahan Publik?

Sederet politisi termasuk dari fraksi-fraksi yang memimpin Panitia Khusus Rancangan Undang-Undang Tapera dan tampil vokal mendorong ketentuan itu “diketok palu” bertahun silam, seperti Partai Demokrasi Indonesia Perjuangan (PDIP) dan Partai Kesejahteraan Sosial (PKS), berujung meminta penundaan dan evaluasi.

Dikritik publik sebagai pahlawan kesiangan, mereka berpendapat adalah beralasan untuk balik badan sekarang. Pertimbangannya, situasi ekonomi masyarakat hingga keamanan dana kelolaan.

Di antara yang lantang bersuara mengkritik UU Tapera, ada Sekretaris Jenderal PDIP Hasto Kristiyanto yang mengatakan aturan harus mempertimbangkan perkembangan ekonomi. Undang-undang, kata dia, bisa saja tidak sempurna sehingga perlu diperbaiki.

"Undang-undang selalu melihat konteks dan sebelum diimplementasikan kita harus melihat bagaimana kondisi rakyat, bagaimana aspirasi rakyat apalagi ada kecenderungan itu autocratic legalism," ujarnya, awal Juni lalu. Istilah Autocratic legalism menggambarkan penggunaan hukum oleh penguasa untuk memperkuat posisi mereka dan memperlemah demokrasi.

Setelah Hasto, dalam rapat antara Komisi V dengan Menteri Basuki, giliran Anggota DPR dari Fraksi PDIP Irene Yusiana Roba mengkritik skema Tapera yang simpang siur disebut pejabat sebagai “yang mampu mensubsidi yang kurang mampu”.

Irene menegaskan, subsidi adalah kewajiban negara. “Kalau sesama warga negara namanya gotong royong. Dan, alangkah malunya negara yang tidak mampu hadir untuk menjawab tantangan yang masyarakat hadapi,” kata dia.

Sebelum PDIP bersuara, Anggota Komisi V dari Fraksi PKS Suryadi Jaya Purnama meminta adanya evaluasi terhadap UU Tapera. Menurut dia, UU tersebut menjadi masalah karena aturan turunannya berupa Peraturan Pemerintah baru terbit di 2020 kemudian direvisi 2024, sedangkan kondisi ekonomi masyarakat sudah jauh berbeda.

Ditambah lagi, potongan gaji pekerja sudah semakin banyak dan kepercayaan masyarakat terhadap pengelola dana publik tergerus oleh kegagalan investasi hingga penyalahgunaan dana. Sebut saja kasus gagal bayar pada Asuransi Jiwasraya dan pengaturan investasi berujung rugi pada Asuransi Angkatan Bersenjata Indonesia (Asabri).

Di samping itu, “Belum adanya evaluasi terhadap pengelolaan dana Tabungan Perumahan Pegawai Negeri Sipil (Taperum-PNS) yang merupakan cikal bakal Tapera yang berjalan sejak tahun 1993 sampai dilebur ke Tapera pada 2018, menambah rendahnya kepercayaan masyarakat,” kata dia melalui siaran pers, akhir Mei lalu.

Politisi Partai Golkar yang menjabat Ketua MPR Bambang Soesatyo juga menilai ketentuan tersebut perlu dikaji kembali atau ditunda sampai ada sosialisasi yang cukup sehingga masyarakat memahami manfaatnya. “Karena yang dibutuhkan sekarang adalah upaya meningkatkan kemampuan daya beli, meningkatkan pendapatan masyarakat setiap rumah tangga bukan malah kemudian dipotong sehingga kemampuan mewujudkan kebutuhan riilnya menjadi hilang sebagian,” ujarnya.

Dari internal pemerintah, selain Menteri Basuki, Kepala Staf Kepresidenan Moeldoko bicara soal peluang evaluasi. “Tapera ini diberlakukan paling lambat tahun 2027. Sampai 2027, masih ada waktu untuk saling memberi masukan, konsultatif, dan sebagainya,” ujarnya.

BP Tapera sendiri memberi sinyal Tapera belum siap berjalan penuh pada 2027. Komisioner BP Tapera Heru Pudyo Nugroho mengatakan, penarikan setoran dari pekerja akan bertahap karena sumber daya manusia maupun teknologi di BP Tapera masih terbatas. "Terkait apakah di 2027, ya kami tidak bisa pastikan, ada capaian-capaian yang harus kami tuju dulu sebelum kami mendapatkan kepercayaan untuk memulai penarikan," kata dia.

Yang Ditolak Publik Sekarang, Pernah Ditolak Pemerintah Dulu

Pembahasan Rancangan Undang-Undang Tapera atau RUU Tapera antara DPR dan pemerintah yang dimulai pada 2013-2014 di era Presiden Bambang Yudhoyono, berjalan alot. Pada intinya, rancangan undang-undang tersebut diyakini DPR sebagai solusi tepat untuk menangani tingginya backlog pemilikan rumah bagi masyarakat berpenghasilan rendah atau MBR.

Menurut data Badan Pusat Statistik (BPS) tahun 2012, backlog pemilikan rumah sebanyak 13,6 juta, dengan risiko penambahan 800 ribu unit per tahunnya, bila pemerintah tidak segera menemukan solusi. Program pembangunan rumah susun hingga Fasilitas Likuiditas Pembiayaan Perumahan atau FLPP yang didanai APBN jadi beberapa solusi.

Namun, alokasi dana dari APBN untuk FLPP terbatas, sementara pemerintah membutuhkan dana lebih besar untuk menyelesaikan problem secara cepat. Skema tabungan pekerja Central Provident Fund (CPF) Singapura sempat dipelajari pemerintah sebelum kemudian dilirik DPR menjadi acuan Tapera.

Dalam catatan Katadata, poin-poin yang diributkan publik sekarang ini awalnya juga ditolak pemerintah. Mengutip pernyataan Ketua Pansus RUU Tapera yaitu politisi PDIP Yoseph Umar Hadi, pasal-pasal dalam draf awal yang ditolak ketika itu antara lain, penyertaan modal pemerintah untuk operasional awal termasuk penyiapan lahan oleh Badan Pengelola Perumahan Rakyat.

Kemudian, kewajiban perusahaan membantu pekerjanya menabung Tapera. Selain itu, kewajiban seluruh pekerja menjadi penabung, termasuk kelas menengah yang sudah memiliki rumah.

Alhasil, terjadi tarik ulur dalam pembahasan RUU antara DPR dengan pemerintah. DPR semula mengejar RUU Tapera disahkan pada akhir masa sidang 2012-2013 yaitu pada Juli 2013. Namun, pemerintah disebut pansus belum berani mengambil keputusan.

Pembahasan berlanjut pada masa sidang 2013-2014. Pada November 2013, Yoseph sempat mengungkapkan, progres pembahasan menjanjikan, dengan pemerintah menyetujui adanya pembagian iuran antara pekerja dan pemberi kerja, serta setoran modal pemerintah untuk Badan Pengelola Tapera. Yang belum disepakati adalah besarannya. Namun, pada 2014, pembahasan terkatung-katung karena menurut pansus, pemerintah beda pendapat dan tidak percaya diri. Pemerintah disebut sempat merencanakan penggunaan konsultan independen membahas pengelolaan dana Tapera karena menyangkut risiko ke anggaran negara.

Pada September 2014 alias menjelang berakhirnya masa pemerintahan Presiden Susilo Bambang Yudhoyono, beleid itu gagal disahkan dalam sidang paripurna DPR, dengan menyisakan satu pasal yang ditolak pemerintah yaitu soal persentase iuran yang saat itu ditetapkan 3 persen dari penghasilan per bulan, dengan pembagian 2,5 persen dari pekerja, 0,5 persen dari pemberi kerja.

Namun di balik cerita itu, Wakil Presiden Boediono yang ditugaskan Presiden Susilo Bambang Yudhoyono untuk memimpin koordinasi di internal pemerintah terkait RUU Tapera disebut-sebut memang tak setuju dengan skema Tapera rancangan DPR tersebut.

Ekonom Ari perdana yang menjabat Asisten Koordinator Kelompok Kerja Tim Nasional Percepatan Penanggulangan Kemiskinan (TNP2K) di era itu mengatakan Boediono menilai skema itu memberatkan karena pekerja dipaksa menabung bukan untuk rumahnya sendiri. Di sisi lain, ada banyak dimensi dalam urusan kebutuhan dan pasokan rumah yang terjangkau, bukan hanya soal pembiayaan makro.

Beleid akhirnya disetujui pada 2016 di era Presiden Joko Widodo, dengan mengeluarkan pasal soal persentase iuran, untuk kemudian diatur dalam peraturan pemerintah.

Kepentingan Bantu Pembiayaan APBN?

Dalam laporan bertajuk “Tapera untuk Siapa?”, lembaga riset ekonomi dan kebijakan publik Center of Economic and Law Studies atau Celios melihat adanya kepentingan pembiayaan defisit Anggaran Pendapatan dan Belanja Negara (APBN) dalam dana Tapera. Merujuk pada laporan keuangan BP Tapera tahun 2022, penempatan dana terbesar adalah pada surat utang korporasi 47 persen, diikuti surat utang negara (SBN) 45 persen, sedangkan sisanya 8.34 persen disimpan dalam deposito dan 0.29 persen pada giro.

SBN memang diklaim sebagai instrumen investasi yang relatif aman karena ada jaminan dari pemerintah. Namun, deposito seharusnya menawarkan tingkat pengembalian yang tinggi. Apalagi sejak 2022, suku bunga deposito meningkat setelah Bank Indonesia mengerek suku bunga acuan secara agresif, 2,25 persen, dalam kurun waktu Juli 2022 sampai Januari 2023.

“Investor yang rasional seharusnya memilih deposito dibandingkan SBN yang menawarkan tenor panjang,” demikian tertulis dalam laporan Celios.

Celios mengaitkan keputusan investasi tersebut dengan arahan pemerintah kepada berbagai lembaga investasi pelat merah untuk menanamkan porsi investasi yang lebih besar di SBN untuk menstabilkan pasar SBN yang tertekan aksi jual, ketika itu. Tekanan jual pada SBN menyebabkan naiknya ekspektasi investor akan imbal hasil surat utang baru yang diterbitkan pemerintah.

Secara hitungan kasar Celios, dengan potensi dana Tapera mencapai Rp 135 triliun dari masyarakat, dan proporsi penempatan dana yang sama dengan 2022, maka dana yang ditempatkan dalam SBN bisa mencapai Rp 61 triliun. “Jadi, klaim bahwa Tapera tidak ada sangkut pautnya dengan APBN adalah tidak benar.”

Amunisi Pengusaha dan Buruh Tolak Kewajiban Tapera

Efek berganda Tapera untuk membantu pembiayaan APBN jadi "gunjingan" di tengah kebingungan publik, bukan hanya soal kemanfaatan, tapi "kegentingan" penambahan tabungan wajib tersebut.

Masalahnya, pekerja swasta juga mengiur Jaminan Hari Tua (JHT) dan bisa mendapatkan fasilitas pinjaman uang muka rumah, kredit untuk renovasi rumah, hingga kredit kepemilikan rumah dari BPJS Ketenagakerjaan alias BP Jamsostek lewat program Manfaat Layanan Tambahan (MLT).

Selama ini, pekerja dan pemberi kerja berbagi iuran JHT total 5,7 persen dari gaji pekerja per bulan. Pembagiannya, sebesar 3,7 persen kontribusi pemberi kerja dan 2 persen setoran dari pekerja.

Ini jadi amunisi pengusaha dan buruh memprotes ketetapan pemerintah soal wajib Tapera, dengan tawaran jalan tengah berupa kepesertaan yang bersifat sukarela bagi pekerja swasta. “Peraturan Pemerintah Nomor 21 Tahun 2024 yang ditandatangani Presiden Jokowi tanggal 20 Mei 2024 lalu, kami nilai sebagai duplikasi program yang sudah ada, yaitu MLT perumahan pekerja yang berlaku bagi peserta program JHT BP Jamsostek,” ujar Ketua Dewan Pimpinan Nasional Asosiasi Pengusaha Indonesia (Apindo) Shinta Kamdani, dalam Konferensi Pers bersama Konfederasi Serikat Buruh Seluruh Indonesia (KSBSI), akhir Mei lalu.

Apindo dan KSBSI berharap pemerintah dapat lebih mengoptimalkan dana kelolaan BPJS Ketenagakerjaan. Apalagi, sesuai Peraturan Pemerintah terkait, dana tersedia untuk program MLT mencapai 30 persen atau sekitar Rp 138 Triliun jika melihat aset JHT yang mencapai Rp 460 Triliun.

Dengan pemerintahan berganti di Oktober, buruh berencana mulai membuka diskusi dengan Presiden terpilih Prabowo Subianto. Ditemui wartawan di gedung Parlemen Senayan, 6 Juni lalu, Prabowo mengomentari singkat soal polemik Tapera. "Kami akan pelajari dan cari solusi terbaik," kata dia.